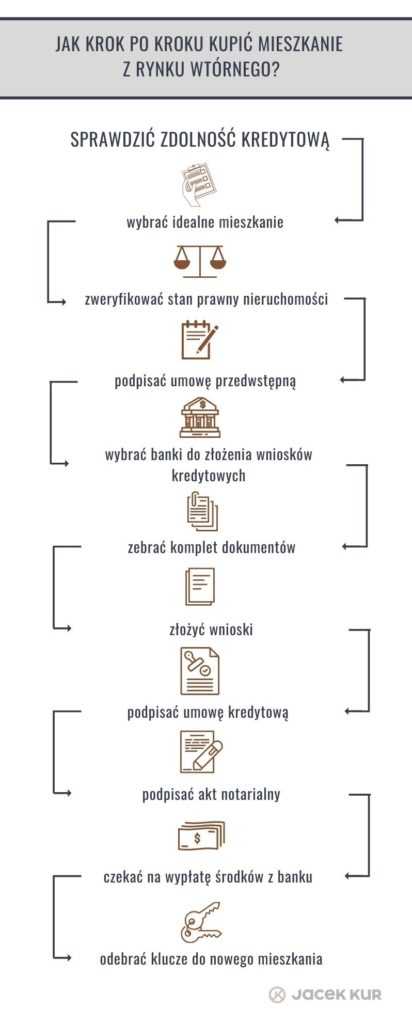

Sprawdzenie zdolności kredytowej i wybór mieszkania.

Sprawdzenie zdolności kredytowej i wybór mieszkania.

Pierwszą rzeczą, którą musisz sprawdzić zarówno przy poszukiwaniu mieszkania z rynku wtórnego, jak i z pierwotnego jest Twoja zdolność kredytowa – to od niej zależy czy bank zechce udzielić Wam kredytu w odpowiedniej wysokości. Istotny będzie również wkład własny. Obecnie minimalny wkład własny wynosi 10% ceny zakupu nieruchomości.

Gdy już zorientujesz się, jakimi pieniędzmi możesz dysponować, warto przystąpić do poszukiwania idealnego lokalu. Tu należy określić swoje oczekiwania, skorzystać z pomocy agenta albo samodzielnie wybrać takie mieszkanie, które będzie Ci najbardziej odpowiadało. O tym, na co warto zwrócić uwagę przy kupowaniu lokalu z rynku wtórnego pisałem TUTAJ

Sprawdzenie stanu prawnego nieruchomości.

Gdy już uda się Tobie znaleźć najlepsze miejsce, powinieneś poprosić agenta lub właściciela o podanie numeru księgi wieczystej mieszkania. Ten numer, jeśli współpracujecie ze mną, przesyłasz mi mailowo, a ja sprawdzam stan prawny wybranej przez Ciebie nieruchomości. Informuję Cię, z reguły również mailowo, jak on wygląda.

Czasami okazuje się, że mieszkanie nie ma założonej księgi wieczystej. Mimo to możesz je kupić. Trzeba jedynie dokładniej zweryfikować jego stan prawny – w takiej sytuacji przekazujesz mi dokładny adres nieruchomości wraz z informacją, że nie ma ono księgi wieczystej. Ja zajmuję się sprawdzeniem czy taką księgę można założyć. Jeśli tak, spokojnie możesz się starać o kredyt hipoteczny.

Podpisanie umowy przedwstępnej.

Kiedy stan prawny nieruchomości jest zweryfikowany, a Ty dogadałeś się ze sprzedającym co do ceny, pora na umowę przedwstępną. Tradycyjnie jej treść proponuje sprzedający. Zapisy takiej umowy również wymagają weryfikacji – ja zajmuję się ich sprawdzeniem i zaproponowaniem ewentualnej korekty. Korekty wprowadzamy wtedy, gdy bank potencjalnie mógłby mieć zastrzeżenia co do wybranych treści.

Ważne, aby skontrolować przede wszystkim informacje o:

- wysokości zadatku,

- terminach,

- konsekwencjach wynikających z niewywiązania się z umowy.

Gdy sprzedający zaciągnął kredyt hipoteczny pod wybrane przez Ciebie mieszkanie, trzeba to uwzględnić w treści umowy przedwstępnej – w tym również mogę Wam pomóc.

Zebranie wszystkich potrzebnych dokumentów i wybór banku.

Kolejny krok to przystąpienie do zebrania kompletu potrzebnych dokumentów. Należy przygotować samą umowę, księgę wieczystą oraz podstawę nabycia mieszkania – kopię aktu notarialnego, na podstawie którego sprzedający nabył lokal albo akt darowizny/ spadku. Bez tego typu dokumentu rzeczoznawca nie będzie mógł przeprowadzić wyceny nieruchomości.

To jest również moment na wybór banków, do których złożymy wnioski o kredyt hipoteczny. Przeważnie razem decydujemy się na trzy banki z najlepszymi ofertami. W zależności od tego, z jakiego tytułu otrzymujecie dochody, będziecie musieli przygotować odpowiednie dokumenty. Z kompletem dokumentów dotyczących Twoich dochodów i wybranego mieszkania spisujemy wnioski o kredyt, a ja składam je w wybranych bankach. Potem pozostaje już tylko czekać na decyzje z ich strony.

Podpisanie aktu notarialnego, wypłata kredytu, odbiór kluczy.

Pozytywne decyzje kredytowe potwierdzają, że bank lub banki udzielą Wam kredytu hipotecznego. Decydujecie się na jeden bank i możecie już zaplanować podpisanie aktu notarialnego przenoszącego własność ze sprzedającego na Was, kupujących. Zazwyczaj następuje to po około 2 miesiącach od złożenia wniosków kredytowych. Gdy akt notarialny zostanie podpisany, bank wypłaci pieniądze, a Wy będziecie mogli odebrać klucze do nowego mieszkania i cieszyć się z własnego „M”.