Zdarzają się sytuacje, w których klienci chcieliby negocjować warunki – zwłaszcza obniżenie oprocentowania – już w trakcie spłaty kredytu. Czy realnie jest to możliwe? Z mojego doświadczenia wynika, że nie. Teoretycznie negocjować można, ale w praktyce nie przyniesie to oczekiwanych skutków.

Wyobraźmy sobie następującą sytuację – idziecie do banku, w którym macie zaciągnięty kredyt mieszkaniowy i mówicie, że chcielibyście negocjować obniżenie oprocentowania. Bank odpowiada Wam: „ok, ale jaki macie powód?”. Jeśli decydujecie się na złożenie wniosku o obniżenie oprocentowania, musicie podać naprawdę ważny powód przekonujący bank do takiego działania. Mówiąc wprost – banki są bardzo niechętne do zmiany warunków osobom, które już spłacają swoje zobowiązania. Bo i dlaczego miałyby to robić?

Wizja utraty klientów

Wizja utraty klientów

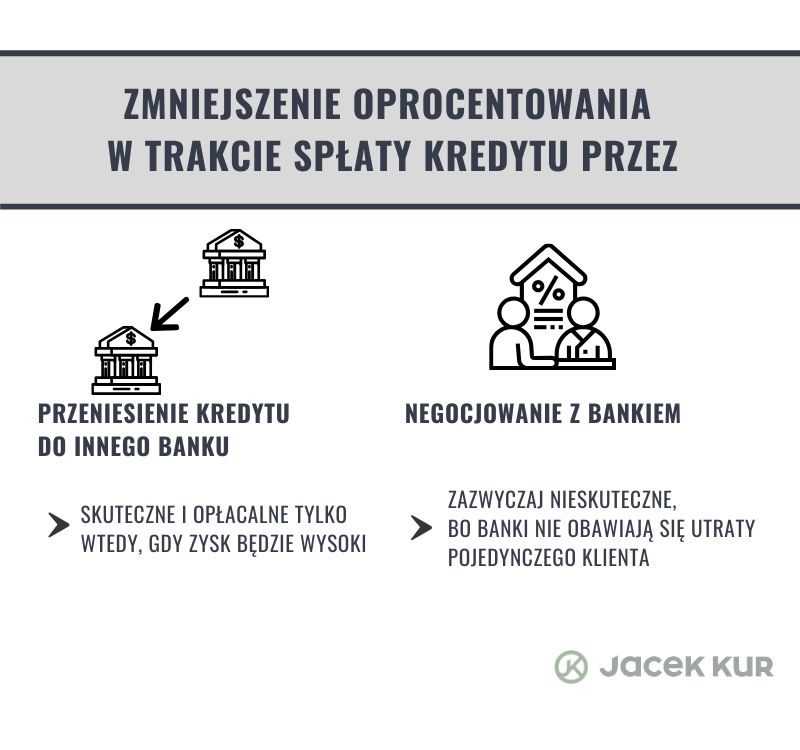

W dzisiejszych czasach banki nie boją się potencjalnej utraty pojedynczego klienta, dlatego najczęściej nie godzą się na obniżenie oprocentowania. Skoro ktoś do tej pory spłacał kredyt, może robić to nadal na takich samych warunkach.

Zmiana banku, która niosłaby za sobą ewentualną zmianę warunków, nie przyniesie klientowi aż tak znaczących korzyści, za to wymaga dużego zaangażowania i poświęcenia sporej ilości czasu. W związku z tym banki, mając tego świadomość, zakładają – zresztą słusznie – że klientom nie będzie się chciało tego robić. W tej chwili (listopad 2018 r.) zysk miesięczny, który można wygenerować przy przeniesieniu kredytu, jest naprawdę niewielki, bo marże banków są wysokie, a stopa procentowa niska.

Negocjować obniżenie oprocentowania czy poczekać?

Inaczej sprawa wyglądałaby w odwrotnej sytuacji, gdy marże dla nowych klientów byłyby niskie, a stopa procentowa wysoka. Wtedy ewentualna zmiana banku przyniosłaby realną korzyść – znacząco niższe raty. To jednak najprawdopodobniej nie wydarzy się przez najbliższe kilka lat.

Warto pamiętać, że nawet taka sytuacja nie skłoniłaby banków do obniżania oprocentowania. Ten sam bank, który nie zgodzi się na nowe warunki kredytowania i straci przez to klienta, zyska kilku nowych z innych banków. Wtedy faktycznie może dojść do rotacji klientów.

Jak zmniejszyć oprocentowanie kredytu?

Najskuteczniejszą metodą obniżenia oprocentowania kredytu jest nie negocjowanie umowy, lecz przeniesienie zobowiązania do innego banku. Jednak należy to robić wyłącznie wtedy, gdy zysk będzie naprawdę wysoki – gdy marże zejdą poniżej jednego punktu procentowego, a stopy procentowe staną się wyższe niż cztery punkty procentowe. Na to na pewno trzeba będzie jeszcze długo poczekać.

Jeżeli już teraz chcecie poczytać więcej o przenoszeniu kredytu, zajrzyjcie tutaj: https://jacekkur.pl/jak-krok-po-kroku-przeniesc-kredyt-do-innego-banku/.