Zanim zaczniemy się zastanawiać, co wpływa, a co nie wpływa na decyzję o udzieleniu kredytu, trzeba rozdzielić niezapłacone zobowiązania na dwie kategorie. Pierwszą z nich tworzą zobowiązania zaciągnięte w bankach, druga to wszystkie inne kwestie niezwiązane z bankowością.

Zanim zaczniemy się zastanawiać, co wpływa, a co nie wpływa na decyzję o udzieleniu kredytu, trzeba rozdzielić niezapłacone zobowiązania na dwie kategorie. Pierwszą z nich tworzą zobowiązania zaciągnięte w bankach, druga to wszystkie inne kwestie niezwiązane z bankowością.

Biuro Informacji Kredytowej.

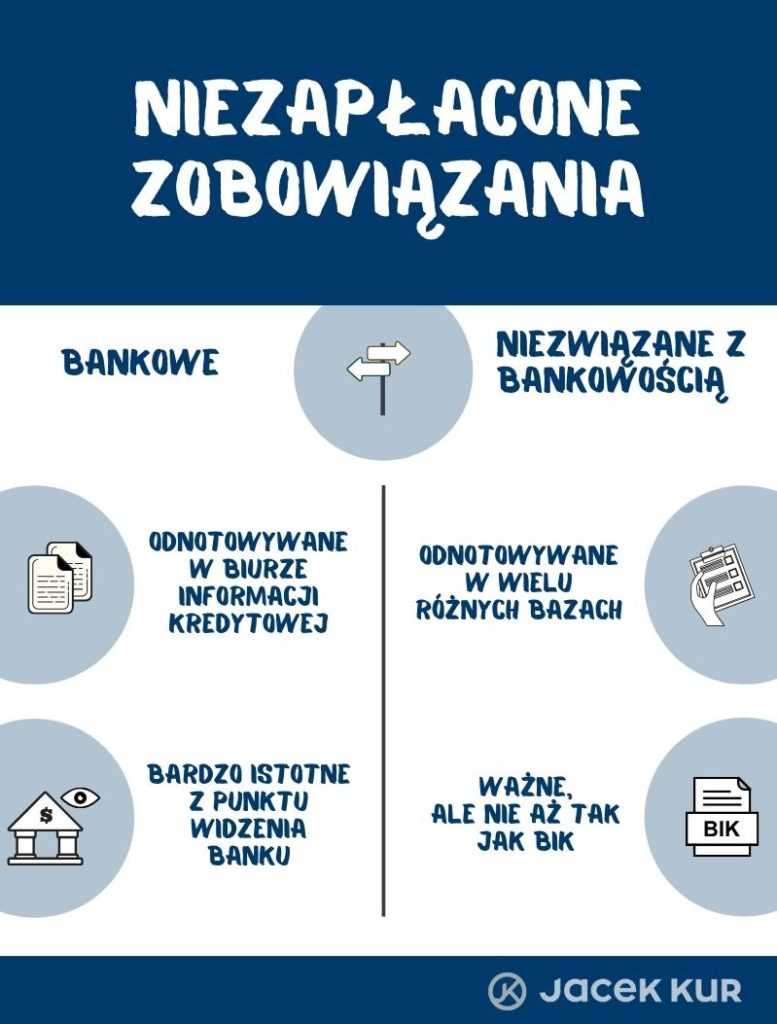

Zobowiązania bankowe, w tym wszelkiego rodzaju kredyty, karty kredytowe, debety na kontach i ich pełna historia spłaty odnotowywane są w Biurze Informacji Kredytowej, czyli popularnym BIK-u. W tej bazie danych znajdują się informacje, które mają bardzo duże znaczenie dla banku. Chodzi o terminowe regulowanie rat zobowiązań – jeżeli kiedykolwiek zapomnieliście o przelewie na czas, w BIK-u zostanie odnotowane ile razy do tego doszło i jakich kwot dotyczyło.

Bank, zanim udzieli Wam kredytu hipotecznego, zweryfikuje Waszą historię kredytową. Gdy dopatrzy się wspomnianych opóźnień, może nie pożyczyć Wam pieniędzy. Nie będzie miało dla niego znaczenia, że ostatecznie np. zamknęliście całe zobowiązanie przed czasem, bo to i tak nie zniweluje Waszej złej historii kredytowej.

O tym, co możecie zrobić, aby po spłacie kredytu zniknąć z bazy BIK-u, pisałem TUTAJ

Inne bazy danych o klientach.

Przejdźmy do drugiej kategorii – rzeczy niezwiązanych z bankowością, czyli mandatów, czynszy, faktur za usługi np. telekomunikacyjne czy telewizję. Opóźnienia w ich opłacaniu odnotowywane są w wielu różnych bazach, ale tu sprawa jest prostsza. Nie ma znaczenia historia spłat zobowiązania, tylko ewentualne zaległości, które pojawiły się w danym momencie. Co to oznacza?

Niezapłacone zobowiązania a kredyt – co zrobić dalej?

Bank po złożeniu wniosku o kredyt hipoteczny sprawdza nie tylko bazę BIK-u, lecz także kilka baz obejmujących zobowiązania pozabankowe. Jeżeli zauważy zaległości w innych bazach niż BIK, po prostu prosi o natychmiastowe spłacenie zaległości np. opłacenie faktury za internet. Do czasu uregulowania płatności bank wstrzyma analizę Waszego wniosku. Gdy tylko zapłacicie, znikniecie z bazy, a bank wróci do dalszego rozpatrywania sprawy.

Dosłownie mówiąc, gdy widniejecie w bazie innej niż BIK, nie otrzymacie od razu negatywnej odpowiedzi w odniesieniu do wniosku kredytowego. Gorzej, gdy zła historia kredytowa dotyczy bazy BIK-u, bo wówczas trudno przewidzieć, jak zareaguje bank – jest to poddawane indywidualnej analizie.

Ostatecznie nie ma sensu sprawdzanie swojego statusu w różnych bazach pozabankowych, bo nie wiadomo, w których bazach faktycznie zweryfikuje Was bank. A w razie ewentualnych zaległości nie wyciągnie poważnych konsekwencji, tylko poprosi o jak najszybsze uregulowanie zaległości.