Planujecie zakup mieszkania od dewelopera? Powinniście pamiętać o kilku podstawowych kwestiach. O tym, na co zwrócić uwagę, co jest plusem, a co minusem przy transakcjach na rynku pierwotnym, piszę w tym artykule.

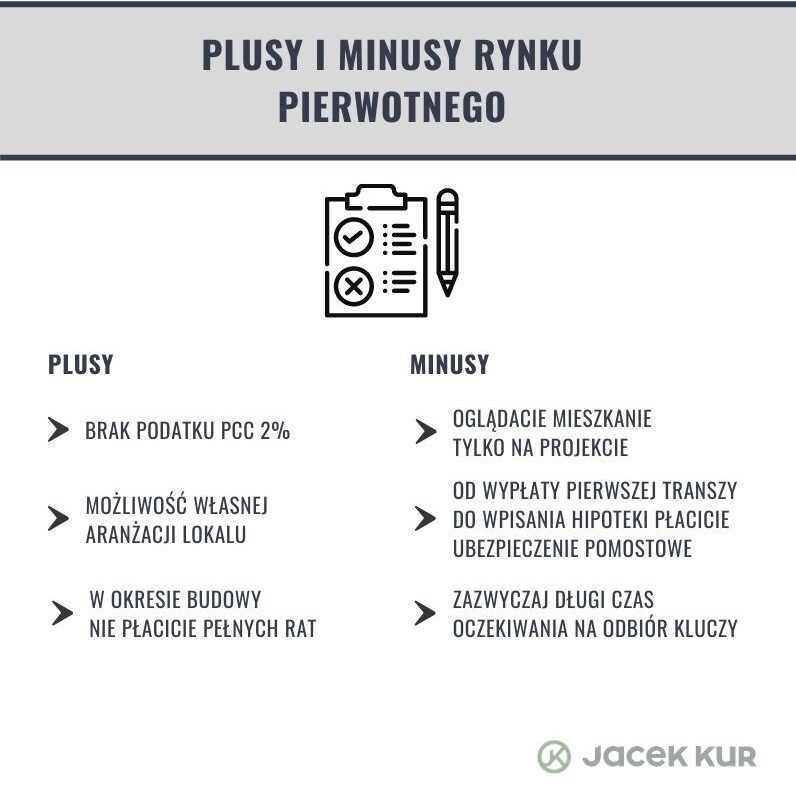

Brak podatku PCC

Brak podatku PCC

Plusem przy zakupie nieruchomości z rynku pierwotnego jest niewątpliwie brak podatku PCC 2% od ceny mieszkania. Kupując używane mieszkanie na rynku wtórnym, niestety obowiązkowo poniesiecie ten dodatkowy koszt. Na przykład dla lokalu wartego 300 000 zł PCC wyniesie aż 6000 zł. Skąd taka różnica? Deweloper wystawia fakturę, więc płacicie podatek VAT i dlatego jesteście zwolnieni z podatku od czynności cywilnoprawnych.

O tym, czy lepiej nabyć nieruchomość od dewelopera, czy od firmy budowlanej, pisałem tutaj: https://jacekkur.pl/deweloper-czy-firma-budowlana/

Możliwość dowolnej aranżacji

Inny plus zakupu mieszkania z rynku pierwotnego: jesteście pierwszymi użytkownikami, a nie kolejnymi lokatorami. Możecie wykończyć nieruchomość według swoich preferencji. Nie ponosicie w ten sposób dodatkowych kosztów związanych z remontem czy przebudową.

Wypłata kredytu przy zakupie z rynku pierwotnego

Jeśli kupujecie mieszkanie, które nadal się buduje, wówczas deweloper dostaje od Was, a dokładniej od Waszego banku, przelewy z kolejnymi ratami, czyli transzami. Dzięki temu w okresie budowy nie płacicie pełnych rat tylko odsetki od wypłaconych części kredytu. Ostatnią część przekażecie deweloperowi przy odebraniu kluczy do mieszkania.

Wtedy nie będziecie jeszcze właścicielami nieruchomości, ale możecie już rozpocząć prace wykończeniowe. Jeśli wzięliście w banku kredyt na wykończenie, musicie trzymać się harmonogramu prac, który przedstawiliście w dokumentach. Po zakończeniu wszystkich robót powinniście zrobić zdjęcia lokalu i przekazać je do banku.

Akt notarialny i hipoteka

Równolegle z pracami wykończeniowymi następuje podpisanie aktu notarialnego. Oznacza to, że spotykacie się z deweloperem u notariusza i podpisujecie akt notarialny sprzedaży. Wtedy stajecie się właścicielami mieszkania, a co za tym idzie, możecie nim dowolnie rozporządzać.

Akt notarialny trafia do sądu wieczystoksięgowego, na jego podstawie zakładana jest odrębna księga wieczysta. W księdze znajdują się dane właścicieli oraz informacja o kredycie.

Okres od momentu wypłacenia pierwszej transzy do momentu wpisania hipoteki do księgi wieczystej objęty jest tzw. ubezpieczeniem pomostowym. W tym czasie kredyt będzie wyżej oprocentowany i zapłacicie większe raty.

Po wpisie hipoteki do księgi wieczystej rata osiąga wysokość, którą widzieliście w ofercie banku. To znaczy, że rata od tej pory będzie na stałym poziomie. Zmieni się tylko wówczas, gdy zmianie ulegnie wskaźnik WIBOR uzależniony od wysokości stóp procentowych w Polsce.