Kiedy warto włączyć inne osoby do kredytu? Przede wszystkim wtedy, gdy sami nie macie wystarczającej zdolności kredytowej. Dzięki temu, że bank patrzy także na dochody tych dodatkowych osób, możecie kupić wymarzone mieszkanie. A co w sytuacji, kiedy zechcecie odłączyć np. rodziców od zobowiązania – będzie to możliwe? I czy współkredytobiorca staje się jednocześnie współwłaścicielem nieruchomości? Na te i inne pytania odpowiem w poniższym artykule.

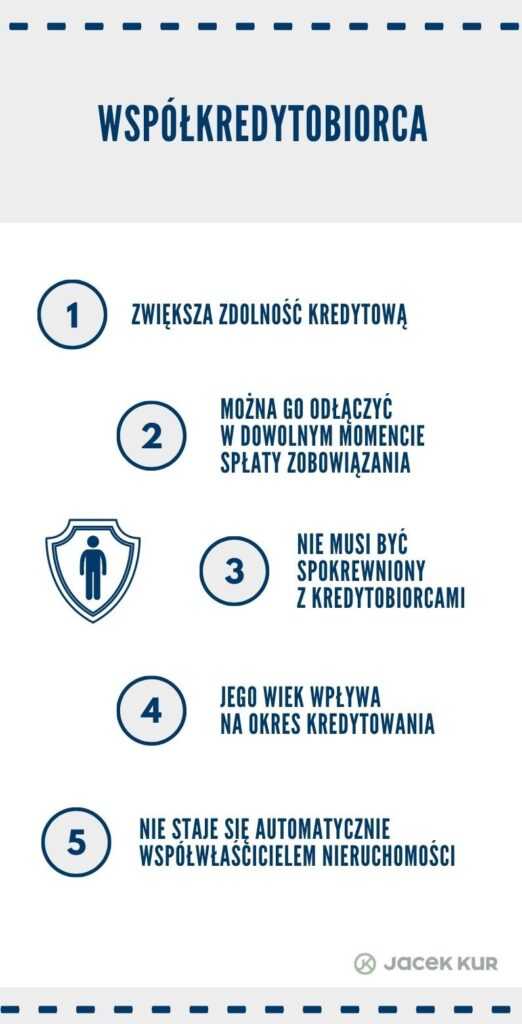

Współkredytobiorca to czasami jedyne wyjście. Dlaczego się go wprowadza? Główny powód to brak wystarczającej zdolności kredytowej. Jeśli np. młode małżeństwo zarabia stosunkowo niewiele, raczej nie ma szans na uzyskanie pieniędzy na zakup mieszkania czy domu. Wtedy bardzo często radzi się, aby do zobowiązania dołączyć rodziców lub kogoś innego z bliskiej rodziny. Co jest bardzo istotne i o czym przeważnie potencjalni klienci banków nie wiedzą – włączenie kogokolwiek do kredytu nie oznacza, że ta osoba staje się również właścicielem kupowanej nieruchomości.

Dołączenie np. rodziców pozwala jedynie na uzyskanie wystarczającej zdolności kredytowej, ale jednocześnie powoduje, że mieszkanie należy tylko do Was.

Czy można odłączyć współkredytobiorcę?

Jeśli po pewnym czasie Wasze dochody wzrosną na tyle, żeby mieć szansę na samodzielne utrzymanie zobowiązania, wówczas można odłączyć współkredytobiorców. Oczywiście bank musi zweryfikować Waszą obecną zdolność kredytową, ocenić sytuację i na tej podstawie podjąć decyzję. Zdarza się, że bank nie chce się zgodzić na tego typu zabieg.

Jeśli po pewnym czasie Wasze dochody wzrosną na tyle, żeby mieć szansę na samodzielne utrzymanie zobowiązania, wówczas można odłączyć współkredytobiorców. Oczywiście bank musi zweryfikować Waszą obecną zdolność kredytową, ocenić sytuację i na tej podstawie podjąć decyzję. Zdarza się, że bank nie chce się zgodzić na tego typu zabieg.

Dlaczego? Zwyczajnie jest to dla niego mniej korzystne, ponieważ za spłatę długu będzie odpowiadać jedna osoba, a nie jak dotychczas dwie czy trzy. Co można zrobić, jeśli bank wyda decyzję odmowną? Warto rozważyć przeniesienie zobowiązania do innego banku. Wtedy w tym nowym banku pożyczacie pieniądze samodzielnie i stajecie się jedynymi kredytobiorcami. Nowy bank bardzo często proponuje także lepszą ofertę, więc zyskujecie podwójnie.

O tym, jak się odbywa zmiana banku przy tego typu zobowiązaniu, możecie przeczytać TUTAJ.

Współkredytobiorca – osoba spoza rodziny?

Przeważnie banki zgadzają się na wzięcie kredytu przez dwie osoby, które nie są ze sobą spokrewnione. Tutaj także ta dodatkowa osoba nie musi być jednocześnie właścicielem mieszkania, a jedynie współkredytobiorcą tak jak to ma miejsce w przypadku np. rodziców. Czasami jest to rozwiązanie korzystniejsze – ktoś spoza rodziny będzie w podobnym wieku do Waszego i dzięki temu nie ograniczy okresu spłaty rat.

Ważne: zobowiązanie zaciągacie zawsze do 70 lub 75 urodzin najstarszego spośród kredytobiorców. Bank bierze wówczas pod uwagę również współkredytobiorców, czyli np. Waszych rodziców. Jeśli mają oni powyżej 50 lat, okres kredytowania znacząco się skraca, co wpływa na ratę zobowiązania – będzie zdecydowanie wyższa.