Wiecie, że tytułowe pytanie jest jednym z najważniejszych i najczęściej zadawanych przez klientów?

Tak naprawdę mało kto wie, ile wynosi czas oczekiwania na kredyt. Niestety odpowiedź nie będzie ani prosta, ani oczywista, bo – jak to zazwyczaj bywa – wszystko zależy od kilku czynników.

Na początek kilka słów wyjaśnienia. Proces uzyskiwania pieniędzy jest podzielony na kilka etapów. W moim rozumieniu to, co nazywamy czasem oczekiwania na kredyt, to okres od momentu złożenia wniosku do gotowości banku do wypłaty pieniędzy. W zależności od sytuacji, może on wynosić między 10 dni kalendarzowych a kilka miesięcy. Dlaczego?

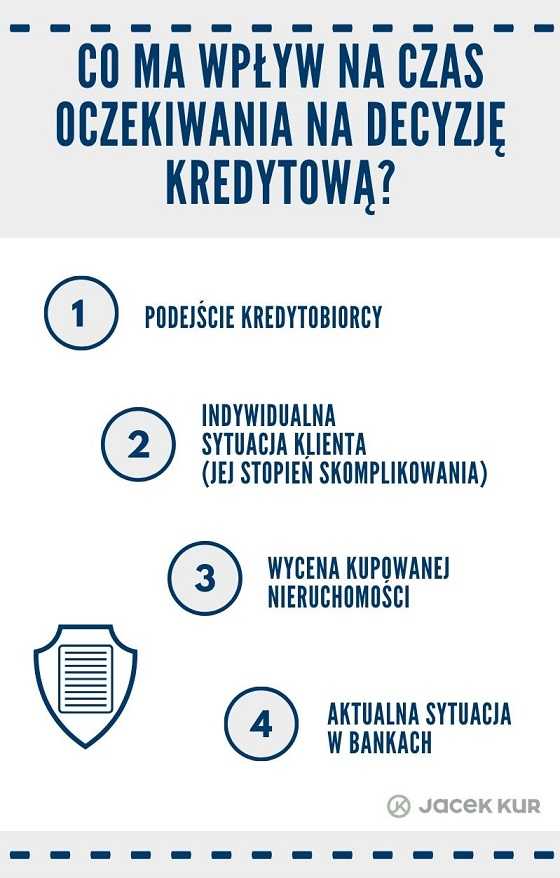

Podejście kredytobiorcy.

Podejście kredytobiorcy.

Najważniejszym elementem, który rzeczywiście ma wpływ na okres okres oczekiwania, jest podeście kredytobiorcy. Jeśli kredytobiorca szybko gromadzi wszystkie potrzebne dokumenty, prawidłowo je wypełnia, w ekspresowym tempie reaguje na prośby banku o uzupełnienie dokumentacji, a po otrzymaniu decyzji bez problemu wybiera najlepszy dla siebie bank spośród kilku dostępnych ofert, to ten okres jest maksymalnie krótki. Jeżeli zaś kredytobiorca z niczym się nie spieszy, nie powinien liczyć na szybkie otrzymanie przelewu.

Indywidualna sytuacja.

Drugi element, który także jest istotny, to stopień skomplikowania sytuacji klienta. Gdy kredytobiorca otrzymuje niestandardowe dochody, a nieruchomość dodatkowo ma nietypowy stan prawny, bank będzie dłużej analizował wniosek i wydawał decyzję kredytową. Zależność jest oczywista – im prostszy przypadek, tym szybciej uzyskuje się odpowiedź.

Przykład: wyobraźmy sobie, że kredytobiorca przedstawia źle przygotowane dokumenty, deweloper dostarcza niekompletne informacje o budowie, a przy tym klient ma niestandardową formę zatrudnienia. W takiej sytuacji okres oczekiwania na kredyt na pewno będzie relatywnie dłuższy. Druga opcja to: bezbłędnie i szybko przygotowana kompletna dokumentacja, umowa o pracę na czas nieokreślony oraz dobre tempo podejmowania decyzji przez klienta. Wówczas decyzja ze strony banku powinna zapaść w krótszym czasie.

Trzeba jednak mieć na uwadze, że nie każdy chce jak najszybciej uzyskać pieniądze. Czasami celowo przeciąga się proces oczekiwani, bo z góry wiadomo, że przekazanie nieruchomości również się przedłuży.

Czas oczekiwania na kredyt a wycena nieruchomości.

Trzeci czynnik to wycena kupowanej nieruchomości. Jeśli klient ma już wycenę, bank szybciej rozpatrzy jego wniosek. Ile można w ten sposób zyskać? Od kilku dni do nawet dwóch tygodni. Warto pamiętać, że każdy bank ma swoje wymogi dotyczące formy wyceny, dlatego lepiej wybrać banki, w których najpierw składa się wniosek, a dopiero później przeprowadza wycenę. Ewentualnie można ustalić z rzeczoznawcą wykonanie wyceny i jej korektę na potrzeby poszczególnych banków.

Więcej o wycenie nieruchomości przeczytacie TUTAJ

Sytuacja w bankach.

Ostatnią kwestią warunkującą czas oczekiwania na kredyt jest sytuacja, w której obecnie znajdują się banki. W bankach zawsze są kolejki – czasami krótsze, czasami dłuższe. Bywa, że w jednym banku w danej chwili kolejka do wydania decyzji kredytowej wynosi trzy dni robocze, a za jakiś czas w tej samej instytucji będzie to 20 dni roboczych. Taka różnica ma znaczenie.

Jeśli klientowi zależy na czasie, powinien wybierać banki, które w danym momencie najszybciej wydadzą decyzję.