Wkład własny to temat, który porusza praktycznie każdy starający się o kredyt mieszkaniowy.

Chodzi przede wszystkim o to, ile wynosi wkład własny w danym banku, od jakiej sumy jest liczony i jaką kwotę najlepiej wpłacić na start, jeśli ma się więcej niż wymagane minimum. Wszelkie potrzebne informacje znajdziecie poniżej.

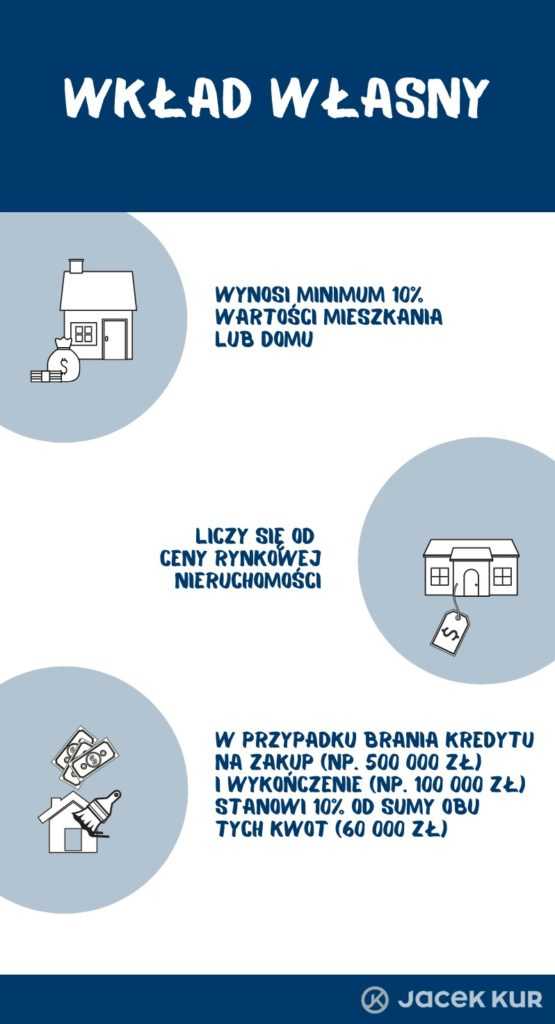

Ile wynosi wkład własny?

Generalna zasada – stan na listopad 2019 r. – mówi, że wymagane jest 10% wkładu własnego. Co to właściwie znaczy? Kupujący powinien dysponować gotówką równą przynajmniej 10% ceny, którą płaci za nieruchomość. W zasadzie na ten moment takiego wkładu własnego wymaga duża część banków na rynku. Trzeba jednak mieć na uwadze, że są również banki oczekujące minimum 20% wkładu własnego. Jeśli klient ma wspomniane 20% wkładu, powinien wnieść go właśnie w takiej kwocie, bo to pozwoli nieco obniżyć koszty kredytu, a przy tym zwiększy wybór ofert. Obecnie nie istnieją bowiem banki, które wymagają więcej niż 20% wkładu.

Generalna zasada – stan na listopad 2019 r. – mówi, że wymagane jest 10% wkładu własnego. Co to właściwie znaczy? Kupujący powinien dysponować gotówką równą przynajmniej 10% ceny, którą płaci za nieruchomość. W zasadzie na ten moment takiego wkładu własnego wymaga duża część banków na rynku. Trzeba jednak mieć na uwadze, że są również banki oczekujące minimum 20% wkładu własnego. Jeśli klient ma wspomniane 20% wkładu, powinien wnieść go właśnie w takiej kwocie, bo to pozwoli nieco obniżyć koszty kredytu, a przy tym zwiększy wybór ofert. Obecnie nie istnieją bowiem banki, które wymagają więcej niż 20% wkładu.

Ważne: mając 20% wkładu własnego można także składać wnioski do banków wymagających minimum 10%. Wówczas otrzyma się nieco korzystniejszą ofertę niż klient z 10%.

Wartość rynkowa nieruchomości a wkład własny

Przy obliczaniu wysokości wkładu własnego bardzo duże znaczenie ma wartość rynkowa nieruchomości. Jeżeli cena, którą płaci się za mieszkanie, odpowiada jego wartości rynkowej, nie ma problemu.

Przykład: kupujecie nieruchomość za 500 000 zł i chcecie wnieść 10% wkładu własnego, czyli 50 000 zł. Wówczas wnioskujecie o gotówkę w wysokości 90% – 450 000 zł. Jeśli bank potwierdzi, że wartość rynkowa rzeczywiście jest równa cenie – wynosi 500 000 zł – udzieli kredytu zgodnie z Waszymi przewidywaniami. Dosłownie mówiąc, pożyczy Wam 450 000 zł.

Ale gdy bank uzna, że wartość rynkowa to tylko 480 000 zł, czyli o 20 000 zł mniej niż to, co musicie zapłacić, pojawia się problem. Zgodnie z prawem bankowym bank może udzielić kredytu na maksymalnie 90% wartości nieruchomości. Tu, przy założeniu, że wartość rynkowa równa się 480 00, będzie to 432 000 zł. Cena mieszkania się nie zmienia – sprzedawca oczekuje od Was 500 000 zł, bank kredytuje Wam 432 000 zł, a Wy macie 50 000 zł wkładu własnego.

Co to oznacza? Brakuje Wam 18 000 zł, które powinniście wnieść jako dodatkowy wkład własny. Te pieniądze musicie pozyskać z innych źródeł i wpłacić tym samym 68 000 wkładu. Bank dołoży wspomniane 432 000 zł i dzięki temu sprzedający uzyska pełną kwotę za nieruchomość.

Uwaga: nawet w takiej sytuacji bank będzie uważał, że klient ma 10% wkładu własnego. Jak to się dzieje? Banki w wyliczaniu wkładu własnego nie kierują się ceną, tylko wartością rynkową kupowanego mieszkania.

Ta sytuacja pokazuje, jak ważne jest, aby wcześniej zweryfikować rzeczywistą wartość rynkową nieruchomości.

Pomoc rzeczoznawcy.

Tu wchodzimy na temat rzeczoznawców majątkowych. Centrum Kredytów Hipotecznych współpracuje z rzeczoznawcami właśnie po to, żeby przed podpisaniem umowy przedwstępnej oszacować wartość kupowanego lokalu. W ten sposób ograniczamy ryzyko sytuacji, w których klient nagle musi znaleźć środki na dodatkowy wkład własny, bo jest dosłownie przyparty do muru przez banki. Trzeba pamiętać, że o konieczności wniesienia dodatkowego wkładu własnego zazwyczaj dowiadujecie się pod koniec procesu uzyskiwania kredytu – wtedy naprawdę goni Was czas i jest to powodem do stresu.

O pomocy rzeczoznawcy pisałem więcej TUTAJ

Wykończenie mieszkania.

Jeszcze innym zagadnieniem będzie kredyt na wykończenie mieszkania. Jeśli nabywa się nieruchomość od dewelopera i chce się dostać także pieniądze na remont, to wymagany wkład własny liczy się od sumy ceny zakupu oraz kosztów wykończenia. Przykład: kupujecie nieruchomość za 500 000 zł i potrzebujecie dodatkowo 100 000 zł na wspomniany remont – razem 600 000 zł. Wówczas Wasz minimalny wkład własny powinien wynosić 60 000 zł, czyli 10% tej całości.

Deweloper, wskazują wkład własny, myśli tylko o cenie zakupu – mieszkanie za 500 000 zł, więc 50 000 wkładu. Zaś bank sumuje kwotę zakupu i wykończenia, dlatego oczekuje 60 000 zł.

20% wkładu własnego.

Wielu klientów nawet wtedy, gdy ma większą gotówkę, waha się, czy wpłacać 20% wkładu własnego, czy mniej. Trzeba pamiętać, że bez względu na to, czy da się 10, 15, czy 19% wkładu, oprocentowanie kredytu i jego generalna cena pozostaną takie same. Różnica pojawia się dopiero przy 20% – to większy wybór banków oraz niższe oprocentowanie.

Moje rady:

- Kredyt z 20% wkładem własnym nie jest aż o tyle tańszy, aby opłacało się na siłę zbierać pieniądze, próbując zdobyć te pełne 20%. Jeśli ma się 20%, warto je wpłacić, jeśli nie, lepiej po prostu dać 10%. Różnica między kredytami z 10 a 20% wkładami nie jest warta aż takiego zachodu.

- Jeśli macie kilkanaście procent wkładu własnego, zastanówcie się, czy nie lepiej wpłacić minimum, czyli 10%, a resztę zostawić sobie na tak zwany wszelki wypadek. Szczególnie wtedy, gdy cena kredytu jest taka sama przy 10 i przy 15, czy 19%. Dlaczego? Klienci bardzo często niedoszacowują kwestii zakupu i wykończenia mieszkania, a później mają problem z pozyskaniem dodatkowych środków.

Dodatkowe środki.

Pamiętajcie również, że wiele banków pozwala na bezpłatną spłatę kredytu już od samego początku okresu kredytowania. Jeśli zostaną Wam jakieś środki po wykończeniu mieszkania, zawsze możecie nimi nadpłacić zobowiązanie i tym samym je zmniejszyć. A gdy wybraliście bank, który nie oczekiwał od Was żadnych pieniędzy za udzielenie kredytu, nie poniesiecie tak naprawdę kosztów związanych z tym, że początkowo był on większy.

W praktyce, jak pokazuje doświadczenie, niewielu klientom zostaje gotówka po wykończeniu mieszkania. W końcu trzeba jeszcze uwzględnić pieniądze na umeblowanie nieruchomości, a pamiętajcie, że banki nie dają kredytów na wolno stojące elementy, czyli meble i sprzęt, tylko na samo wykończenie – podłogi, malowanie ścian, wstawienie drzwi itp.

Najczęstsze pytania:

Ile najmniej powinien wynosić wkład własny w kredycie hipotecznym?

Przyjmuje się, że wkład własny powinien wynosić minimum 10% wartości nieruchomości. Aczkolwiek oferty indywidualnych banków mogą się różnić, więc najlepiej jest wnioskować o kredyt w kilku różnych instytucjach finansowania.

Co zrobić, gdy wartość rynkowa nieruchomości jest mniejsza niż jego cena?

W momencie, gdy bank uzna, iż wartość nabywanej nieruchomości jest niższa od jej wartości rynkowej, pojawia się problem. Ponieważ bank zgodnie z prawem może udzielić kredytu na maksymalnie 90% wartości nieruchomości. W takiej sytuacji nasz wkład własny automatycznie się zwiększa a my musimy znaleźć dodatkowe środki na pokrycie różnicy cen.