Jeśli zastanawiacie się nad zakupem nieruchomości, jesteście przygotowani na wydatki. Czasami zapominacie jednak, że niektóre banki mogą wymagać od Was poniesienia kosztów początkowych za udzielenie kredytu mieszkaniowego. Jakie są najczęstsze opłaty początkowe, kiedy da się ich uniknąć, a kiedy lepiej opłaca się wybrać bank pobierający prowizję?

Wydaje się, że wzięcie kredytu nie ponosi za sobą żadnych kosztów początkowych – po prostu bank pożycza Wam pieniądze, a Wy później spłacacie zobowiązanie zgodnie z harmonogramem rat. Niestety nie jest to takie proste i oczywiste. Na rynku bowiem są dwa rodzaje banków: te, które rzeczywiście pożyczają pieniądze bez kosztów początkowych oraz te, które pobierają na starcie opłaty wynoszące od 1% do nawet 3% kwoty zobowiązania.

Prowizja i ubezpieczenie

Prowizja i ubezpieczenie

Do kosztów wzięcia kredytu mieszkaniowego można zaliczyć prowizję – dodatkowy zarobek dla banku oraz obowiązkowe ubezpieczenie. Ubezpieczenie to płatne jest jednorazowo tak, jak prowizja i podobnie się je traktuje, ale inaczej nazywa. Samo nazewnictwo z perspektywy klienta nie będzie istotne – ważne, że bank oczekuje od Was pieniędzy już na początku.

W momencie, kiedy publikuję ten artykuł, kilka banków nie pobiera żadnych opłat za pożyczenie gotówki na zakup mieszkania lub domu. Są to: Bank Millenium, Raiffeisen Polbank, Bank Zachodni WBK oraz Credit Agricole. Jednocześnie to najpopularniejsze banki wśród moich klientów.

Nie wierzcie w to, że musicie zapłacić za udzielenie kredytu, żeby dostać lepszą ofertę. Wręcz przeciwnie – z reguły banki, które nie pobierają prowizji, proponują korzystniejsze oprocentowania.

Jeżeli chcecie dowiedzieć się więcej o wszystkich dodatkowych opłatach pojawiających się przy kredycie hipotecznym, zajrzyjcie TUTAJ.

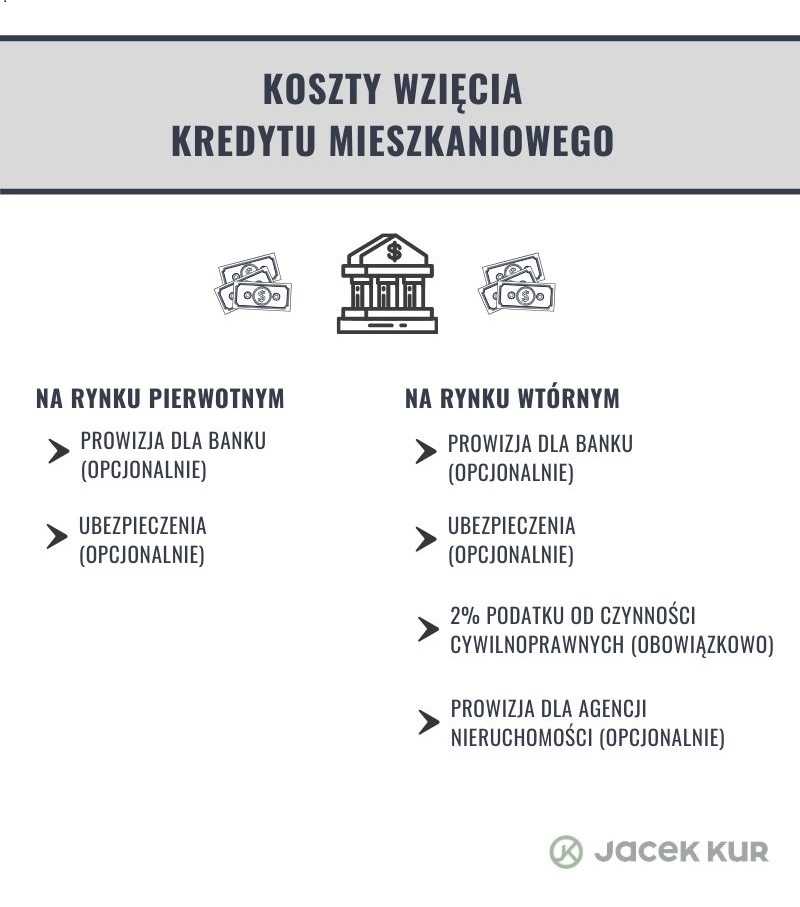

Rynek pierwotny a koszty kredytu

Przy zakupie mieszkania z rynku pierwotnego koszty wzięcia kredytu mogą być minimalne. Jest to możliwe wtedy, gdy wybierzecie bank, który nie pobiera pieniędzy na start. Dodatkowo przeważnie w takiej sytuacji nie płacicie prowizji agencji nieruchomości, bo nie korzystacie z jej usług, nie musicie uiszczać podatku od czynności cywilnoprawnych, a koszty umowy deweloperskiej ponosicie na pół z deweloperem.

Pamiętajcie jednocześnie, że na wykończenie lokalu również możecie wziąć kredyt. Tym samym nabycie mieszkania na rynku pierwotnym będzie korzystne wtedy, gdy nie dysponujecie dużymi środkami na początek.

Koszty kredytu na rynku wtórnym

Nieco inaczej wygląda to w przypadku zakupu mieszkania z rynku wtórnego. Nawet, jeśli nie poniesiecie kosztów prowizji, będziecie zobowiązani do zapłacenia 2% podatku od czynności cywilnoprawnych, licząc od ceny zakupu. Często także – kiedy w znalezieniu idealnego lokalu pomaga Wam agencja nieruchomości – musicie uiścić prowizję.

Kiedy wybrać bank wymagający zapłacenia prowizji?

Kiedy zatem opłaca się wybrać bank, który pobiera pieniądze na początku? Wtedy, gdy oferuje przy tym znacząco niższe oprocentowanie. Najlepiej policzyć, czy prowizja zwróci Wam się w dość krótkim czasie. Jeżeli tak, warto skusić się na takie rozwiązanie.