Kiedy małżeństwo się rozstaje, może dobrowolnie albo na drodze sądowej podzielić swój majątek. Jednak gdy małżonkowie obciążeni są kredytem, muszą liczyć się z tym, że bank uznaje ich za współkredytobiorców. Wspomniany podział majątku nie może dotyczyć zobowiązań, które razem zaciągnęli. Jakie są skutki rozwodu dla umowy o kredyt mieszkaniowy?

Rozwód a kredyt

Rozwód a kredyt

Rozwód a kredyt

Rozwód a kredytUmowa kredytowa obowiązuje w takim samym kształcie również po rozwodzie. Dla banku eksmałżonkowie nadal są dłużnikami, tylko zmienia się ich status – na solidarnych dłużników. Uregulowania te znajdziemy w kodeksie cywilnym.

Art. 366. §1. Kilku dłużników może być zobowiązanych w ten sposób, że wierzyciel może żądać całości lub części świadczenia od wszystkich dłużników łącznie, od kilku z nich lub od każdego z osobna, a zaspokojenie wierzyciela przez któregokolwiek z dłużników zwalnia pozostałych (solidarność dłużników). § 2. Aż do zupełnego zaspokojenia wierzyciela wszyscy dłużnicy solidarni pozostają zobowiązani.

Zobowiązania mogą być również regulowane przez postanowienia umowne, które zostały zawarte w umowie, np. zapis mówiący o zwolnieniu jednego z małżonków po rozwodzie z obowiązku spłaty zadłużenia.

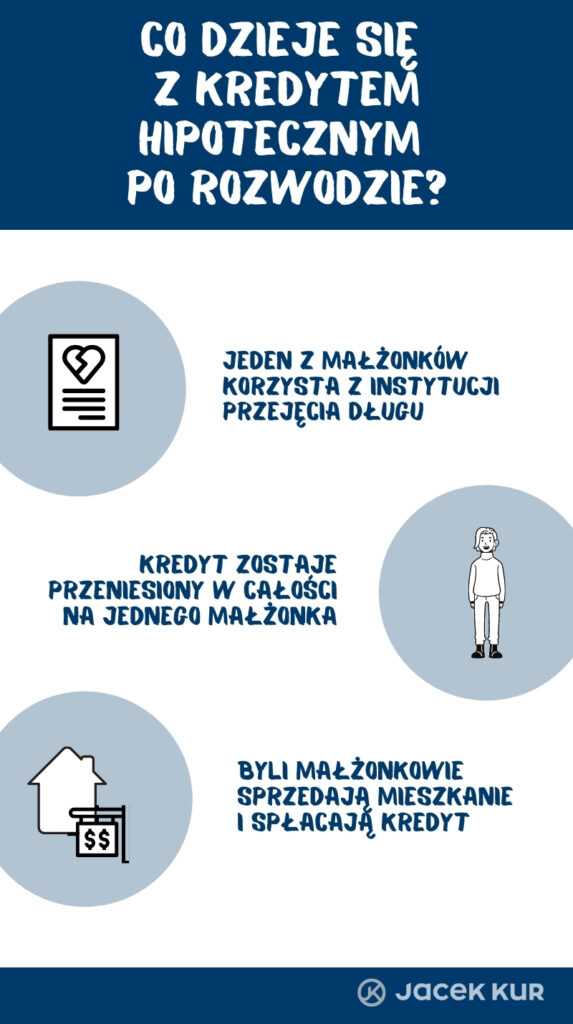

Przejęcie długu

Warto podkreślić, że bez względu na zapisy umowne, jeden z małżonków może skorzystać z instytucji przejęcia długu, o której mowa również w kodeksie cywilnym – art. 519–525. Eksmałżonkowie w tej sytuacji zawierają porozumienie – jedno z nich zobowiązuje się do przejęcia całego zobowiązania. Takie porozumienie staje się ważne w momencie, gdy bank również wyraża na nie zgodę. Wtedy podpisuje się także aneks do umowy kredytowej.

Przeniesienie na jednego współmałżonka

Innym rozwiązaniem jest przeniesienie zobowiązania na „jedną stronę”. Zanim to nastąpi, bank ponownie sprawdzi zdolność kredytową osoby, która ma pozostać samodzielnym kredytobiorcą. W przypadku, gdy odłączenie jednego z kredytobiorców wpłynie na pogorszenie wizji spłaty rat, bank na pewno poprosi o dodatkowe zabezpieczenie. Uzupełniająca gwarancją w tym przypadku może być: dodatkowa hipoteka na innej nieruchomości, poręczenie albo włączenie nowego współkredytobiorcy.

Jeżeli kredyt mieszkaniowy został zaciągnięty w ramach rządowego programu „Rodzina na Swoim” lub „Mieszkanie dla Młodych”, w momencie orzeczenia rozwodu pomiędzy klientami dofinansowanie nie zostanie wstrzymane. Gdy dojdzie do sytuacji przeniesienia zobowiązania i prawa własności lokalu mieszkalnego na jednego z kredytobiorców również dotacja nie będzie wstrzymana. Należy pamiętać tylko, że każda osoba ma prawo do jednorazowej pomocy w aktualnie trwającym programie MDM.

O współkredytobiorcach pisałem tu: https://jacekkur.pl/wspolkredytobiorca-warto-dolaczyc-kogos-kredytu-hipotecznego/

Sprzedaż nieruchomości

Przyjmując najgorszy scenariusz – w sytuacji, gdy bank nie wyda zgody na przeniesienie zobowiązania na jednego z kredytobiorców, można rozważyć sprzedaż nieruchomości i za pomocą pozyskanych pieniędzy spłacić zadłużenie. Jednak jest to ostateczność i należy tę decyzję solidnie przemyśleć. Przeszkody w podjęciu takiego postanowienia stanowią np. spadek wartości nieruchomości lub wzrost kredytu, gdy został zaciągnięty w obcej walucie, tak jak niestety stało się z frankiem szwajcarskim.

Oczywiście z całego serca nie życzę Wam tak trudnych sytuacji życiowych i decyzji.

Najczęstsze pytania

Czy kredyt może zostać przeniesiony na jednego z małżonków?

Oczywiście jest taka możliwość. Jednakże zanim to nastąpi, bank musi sprawdzić zdolność kredytową danej osoby, która miałaby zostać sama ze spłatą kredytu.

Jak traktowani są przez bank małżonkowie po rozwodzie?

Dla banku eksmałżonkowie są nadal dłużnikami banku, ale zmienia się ich status na solidarnych dłużników. Przepisy, które tego dotyczą są zawarte w Kodeksie Cywilnym.