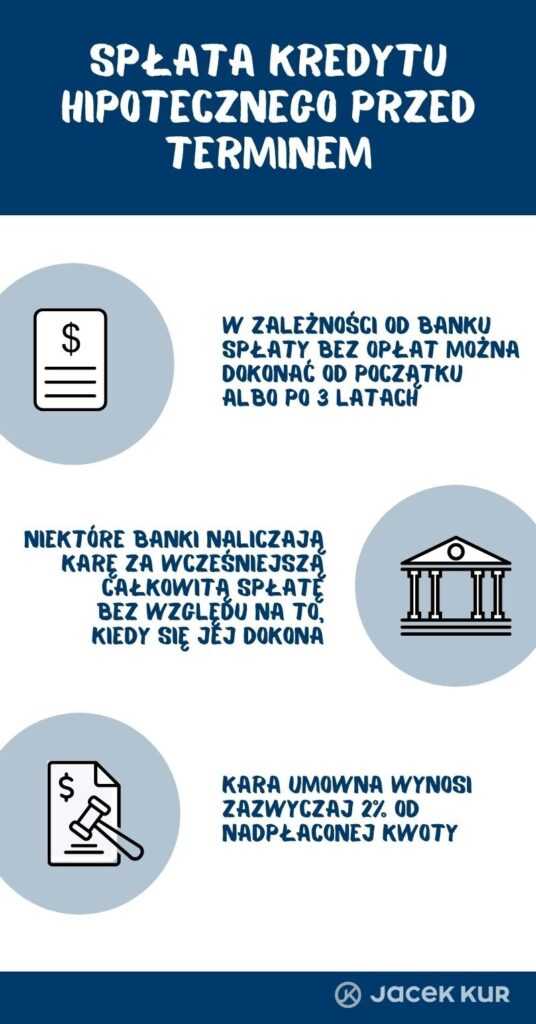

Jeżeli możecie spłacić kredyt hipoteczny przed terminem, oczywiście warto to zrobić. Dzięki temu zapłacicie mniej odsetek. Trzeba tylko zwrócić uwagę na planowaną datę spłaty lub nadpłaty – część banków nalicza kary za wcześniejsze uregulowanie zobowiązania.

Przy podpisywaniu umowy sprawdźcie, jakie opłaty bank naliczy za nadpłacenie albo spłacenie całości kredytu hipotecznego. Przeważnie w pierwszych latach zapłacicie karę umowną, chociaż (według stanu na czerwiec 2020 r.) kilka banków z najlepszymi ofertami nie pobiera prowizji za wcześniejszą spłatę już od pierwszego dnia po wzięciu kredytu.

Uwaga jednak na MDM – jeżeli skorzystaliście z programu po zmianach i zechcecie w pierwszych 5 latach nadpłacić zobowiązanie kwotą przekraczającą przyznane dofinansowanie, pieniądze z dofinansowania będziecie musieli zwrócić.

Krótszy okres kredytowania, mniej odsetek

Generalne zasady są takie:

Generalne zasady są takie:

- im krótszy czas kredytowania, tym lepiej;

- im mniejsza kwota pożyczona od banku, tym lepiej;

- im szybsza spłata zobowiązania, tym lepiej.

Chodzi przede wszystkim o to, żeby zapłacić jak najmniej odsetek, a nadpłata lub spłata całości zobowiązania stwarza ku temu warunki. Pamiętajcie, że przelewane przez Was dodatkowe kwoty przeznaczone są na pomniejszenie kapitału kredytu, nie zaś na odsetki. Dlatego jest to dla Was tak korzystna opcja.

Obowiązujący aktualnie w kilku bankach (stan na czerwiec 2020 r.) brak prowizji za wcześniejszą spłatę zobowiązania już od początku okresu kredytowania ma jeszcze jeden pozytywny skutek. Jeżeli dany bank nie pobiera żadnych opłat za udzielenie kredytu – tak zwanych kosztów początkowych – ani za całkowitą spłatę w dowolnym momencie, to bez problemu można zmienić go na taki, który zaproponuje lepsze warunki. W ten sposób przeprowadza się refinansowanie kredytu, czyli przeniesienie do innego banku. Gdy nowy bank również nie wymaga opłat za udzielenie zobowiązania, cena takiej operacji ogranicza się do kwot za wycenę nieruchomości oraz kosztów sądowych. To niewielkie sumy, a dzięki temu da się naprawdę dużo zyskać w ogólnym rozrachunku.

Zmiany po nadpłacie

Wróćmy jeszcze do kwestii częściowej nadpłaty kredytu. Jeżeli zdecydujecie się na nadpłacenie zobowiązania, bank zapyta Was, co chcecie zrobić dalej z pozostałą kwotą. Możecie wybrać pomiędzy:

- skróceniem okresu kredytowania – rata będzie podobna do tych płaconych na początku, ale czas zostanie skrócony;

- zmniejszeniem wysokości raty – czas pozostaje bez zmian, zmienia się jedynie wysokość raty.

Korzystniejsza z punktu widzenia ekonomicznego jest pierwsza opcja, bo dzięki temu szybciej pozbywacie się całości kredytu i znacząco obniżacie odsetki. Oczywiście druga – zmniejszenie wysokości raty – również wpływa na odsetki, ale nie w aż tak dużym stopniu.

Czasami trzeba liczyć się z tym, że banki pobierają dodatkową opłatę za stworzenie aneksu do umowy, np. wtedy, gdy zmienia się okres kredytowania.

Pamiętajcie, generalna zasada jest taka – im krótszy czas trwania kredytu, tym mniejsze odsetki. Z tego powodu zdecydowanie warto spłacić całość przed terminem, jeżeli ma się taką możliwość.

O okresie kredytowania pisałem także tutaj: https://jacekkur.pl/kredyt-hipoteczny-najlepiej-go-wziac/