Ceny mieszkań idą w górę już od jakiegoś czasu i najprawdopodobniej w najbliższych miesiącach ten trend się utrzyma. Klienci, obawiając się, że niedługo nie będzie ich stać na własną nieruchomość, składają wnioski kredytowe. Niestety, w związku z omawianym wzrostem, wiele osób napotyka na problemy z wartością rynkową kupowanego lokalu. Dlaczego?

Obecnie (luty 2019) obserwujemy wzrost cen mieszkań zarówno na rynku pierwotnym, jak i wtórnym. Sytuacja utrzymuje się już od jakiegoś czasu, a wszystko wskazuje na to, że jeszcze trochę potrwa. Na ten moment ciężko przewidzieć, kiedy dojdzie do spadku. Jak to wpływa na potencjalnych nabywców? Mobilizująco. Osoby, które planowały zakup nieruchomości, decydują się na ten krok, obawiając się, że za kilka miesięcy nie będzie ich na to stać.

Obecnie (luty 2019) obserwujemy wzrost cen mieszkań zarówno na rynku pierwotnym, jak i wtórnym. Sytuacja utrzymuje się już od jakiegoś czasu, a wszystko wskazuje na to, że jeszcze trochę potrwa. Na ten moment ciężko przewidzieć, kiedy dojdzie do spadku. Jak to wpływa na potencjalnych nabywców? Mobilizująco. Osoby, które planowały zakup nieruchomości, decydują się na ten krok, obawiając się, że za kilka miesięcy nie będzie ich na to stać.

A jak banki reagują na taką sytuację na rynku? Wbrew pozorom są dość liberalne, jeżeli chodzi o wyliczanie zdolności kredytowej. Dla klientów to dobrze, bo mają duże szanse na uzyskanie wysokiej kwoty kredytu. Dodatkowo zachętą dla nabywców jest niski wkład własny – na poziomie 10%. Jedyny problem, który może się pojawić, to wartość rynkowa kupowanego mieszkania.

Wartość rynkowa mieszkania a kredyt

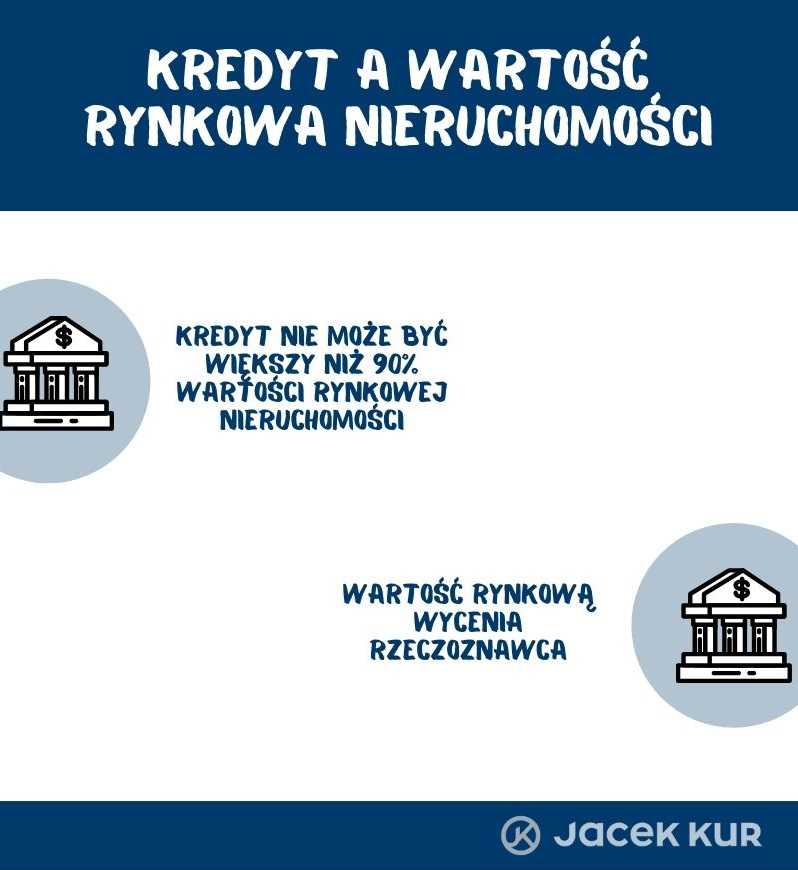

Ogólna zasada udzielania kredytów hipotecznych jest prosta – kredyt nie może być większy niż 90% wartości rynkowej mieszkania. Na przykład: kupujecie nieruchomość za 400 000 zł i decydujecie się na dziesięcioprocentowy wkład własny, a więc na 40 000 zł. Wówczas pożyczacie 360 000 zł. Tu wszystko będzie jasne. Ale… Bank przy pomocy rzeczoznawcy weryfikuje cenę nieruchomości. Rzeczoznawca wycenia ją na 370 000 zł, czyli o 30 000 zł mniej. Wówczas bank udziela Wam zobowiązania na podstawie kwoty od rzeczoznawcy, przyznając 333 000 zł. Żebyście mogli kupić to mieszkanie, Wasz wkład własny powinien wobec tego wynosić 67 000 zł. Zatem nagle okazuje się, że zamiast 40 000 zł gotówki musicie mieć aż 67 000 zł. Dowiadujecie się o tym zazwyczaj na koniec i jesteście przyparci do muru.

Wycena rzeczoznawcy a wzrost cen mieszkań

Skąd biorą się takie różnice? Każde mieszkanie kupowane na kredyt musi być wycenione przez rzeczoznawcę majątkowego. To on określa wartość rynkową mieszkania na podstawie rzeczywistych cen transakcyjnych, które obowiązywały w przeszłości w okolicy wybranego przez Was lokalu. Czasami porównanie odnosi się do aktualnych cen, czasami do tych sprzed kilku miesięcy – wszystko zależy od tego, na ile miejsce jest popularne i jak często sprzedają się tam nieruchomości. Gdy obserwujemy wzrost cen mieszkań, rzeczoznawca porównując kwoty, odniesie się do wcześniejszych transakcji, co może spowodować rozbieżności. Rzeczoznawca ma wówczas problem ze stwierdzeniem, czy wartość kupowanego przez Was mieszkania będzie równa wartości rynkowej.

Łatwiej jest, gdy nabywacie nieruchomość w okolicy, gdzie dużo się buduje i sprzedaje. Wtedy te ceny są rzeczywiście aktualne. Gorzej, jeżeli w wybranym miejscu przeważają starsze inwestycje, bo rzeczoznawca ma trudności ze znalezieniem punktu odniesienia.

Uwaga na rynek wtórny. Tam cenę mieszkania dyktuje sprzedający, często ją zawyżając, szczególnie wtedy, gdy nie spieszy mu się ze sprzedażą. Wówczas pojawia się problem, żeby wycenić nieruchomość na cenę zakupu.

Więcej o tym, czy trzeba korzystać z pomocy rzeczoznawcy, pisałem tutaj: https://jacekkur.pl/pomoc-rzeczoznawcy-trzeba-niej-skorzystac/.

Wkład własny

Największym problemem w takiej sytuacji staje się wkład własny. Jeżeli dysponujecie minimalnym, czyli 10%, każde zmniejszenie wartości przez rzeczoznawcę powoduje konieczność zwiększenia Waszego wkładu. Gdy macie 20%, to nawet gdy rzeczoznawca obniży wartość mieszkania i tak możecie dostać pieniądze, o które wnioskowaliście. Tylko wówczas w oczach banku będziecie mieli 10% wkładu, a nie 20%, ponieważ 10% zostanie uznane za przepłacenie za mieszkanie. Najbezpieczniej mieć 30% – wtedy wycena praktycznie nie ma wpływu na kredyt.

W swojej pracy współpracuję z rzeczoznawcami majątkowymi, dlatego jestem w stanie oszacować wartość kupowanego mieszkania zanim podpiszecie umowę wstępną i złożycie wnioski. Dzięki temu wcześniej możecie się przygotować na ewentualne problemy.