Część klientów, którzy przychodzą do Centrum Kredytów Hipotecznych, nadal ma tak zwaną książeczkę mieszkaniową. To na niej gromadzili lub do tej pory gromadzą pieniądze przeznaczone na zakup mieszkania – na wkład własny. Teoretycznie wykorzystanie tych środków powinno być proste, w praktyce jednak wszystko zależy od banku, w którym chce się wziąć kredyt.

Książeczki mieszkaniowe prowadzone były głównie przez dwa banki – PKO BP oraz Pekao S.A. Zdarzały się również pochodzące z innych banków, ale ich jest zdecydowanie mniej na rynku. Na książeczce gromadziło się pieniądze, które docelowo miały posłużyć jako część wymaganego wkładu własnego do zakupu własnego mieszkania. Sprawa wydaje się być prosta. Trzeba jednak pamiętać, że obecnie banki bardzo różnie podchodzą do kwestii uznawania pieniędzy z książeczki mieszkaniowej jako wkładu własnego. Omówmy to na przykładach.

Książeczki mieszkaniowe prowadzone były głównie przez dwa banki – PKO BP oraz Pekao S.A. Zdarzały się również pochodzące z innych banków, ale ich jest zdecydowanie mniej na rynku. Na książeczce gromadziło się pieniądze, które docelowo miały posłużyć jako część wymaganego wkładu własnego do zakupu własnego mieszkania. Sprawa wydaje się być prosta. Trzeba jednak pamiętać, że obecnie banki bardzo różnie podchodzą do kwestii uznawania pieniędzy z książeczki mieszkaniowej jako wkładu własnego. Omówmy to na przykładach.

Książeczka mieszkaniowa a kredyt w ING

Pierwszy przykład to działanie ING Banku Śląskiego. Ten bank akceptuje książeczki mieszkaniowe, ale… Zgodnie z wymaganiami, klient, który ma książeczkę, powinien ją spieniężyć i wpłacić pieniądze deweloperowi jako wkład własny jeszcze przed wypłatą pierwszej transzy zobowiązania. Tu pojawia się problem. Problem polega na tym, że książeczki mieszkaniowej z PKO BP nie da się spieniężyć. Bank zgadza się bowiem wyłącznie na przelanie pieniędzy prosto do innego banku – w tym wypadku ING – a nie bezpośrednio do dewelopera. Natomiast ING nie chce przyjmować gotówki z książeczek, oczekując, że klient sam wpłaci je na konto sprzedającego. Tym samym procedury dwóch banków się wykluczają. Przez taką sytuację klient nie może wykorzystać pieniędzy zgromadzonych na książeczce jako wkładu własnego przy zakupie mieszkania od dewelopera.

Rozwiązanie?

Istnieje tylko jedno rozwiązanie – zdobycie gotówki na wkład własny z innych środków i wpłacenie ich deweloperowi. Potem książeczkę mieszkaniową można spieniężyć już po staniu się właścicielem nieruchomości, czyli po zakończeniu budowy i podpisaniu aktu notarialnego, który przenosi własność z dewelopera na kupującego. Taki akt notarialny honorowany jest w PKO BP – na jego podstawie bank wypłaca na konto wszystkie pieniądze zgromadzone na książeczce.

Wniosek? Jeśli chcecie wziąć kredyt mieszkaniowy w ING, a macie książeczkę mieszkaniową w PKO BP, musicie mieć cały wymagany wkład własny pozyskany z innych źródeł.

Książeczka mieszkaniowa a kredyt w banku Millennium

Drugi przykład to bank Millennium. Ten bank wymaga, aby PKO BP przelało pieniądze z książeczki mieszkaniowej bezpośrednio do niego. Środki pozyskane w ten sposób znajdują się na rachunku technicznym i wpłacane są deweloperowi wraz z ostatnią transzą zobowiązania. Mówiąc wprost, bank Millennium traktuje środki z książeczki mieszkaniowej jako wkład własny klienta. Tutaj nie ma również problemów z niezgodnością procedur.

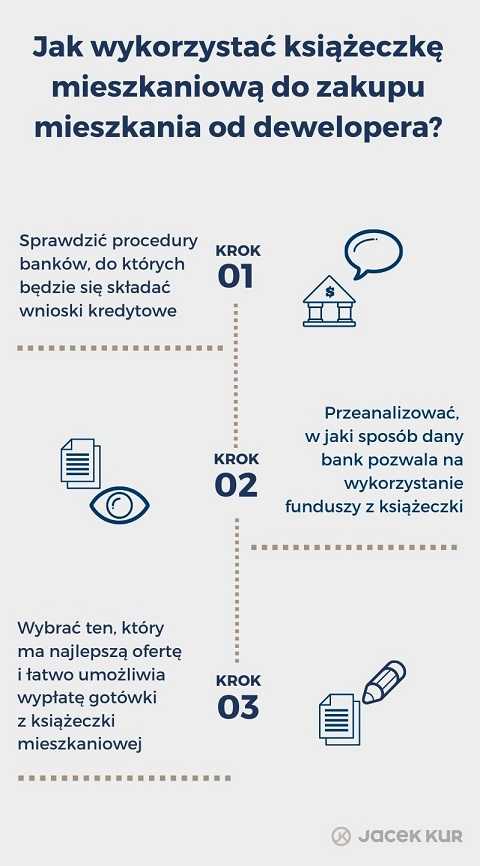

Co zrobić, jeśli chce się wykorzystać książeczkę mieszkaniową?

Jeśli planujecie wykorzystać książeczkę mieszkaniową na zakup nieruchomości od dewelopera, najpierw dokładnie sprawdźcie procedury banku, w którym będziecie się starać o kredyt. Dzięki temu unikniecie dodatkowego stresu i zaskoczenia, kiedy okaże się, że jednak nie możecie użyć pieniędzy zgromadzonych na książeczce jako wkładu własnego. Każdy bank ma własne procedury, dlatego za każdym razem przed złożeniem wniosku trzeba zweryfikować, jak to aktualnie wygląda w danym banku.

Więcej o wkładzie własnym przeczytacie tutaj: https://jacekkur.pl/wklad-wlasny-konieczny/