Wielu z Was w pewnym momencie życia zastanawia się nad zmianą mieszkania na większe lub sprzedażą mieszkania i zakupem domu. O czym musicie pamiętać? Na co zwrócić uwagę, aby nie stracić przy tym pieniędzy? Na co uważać przy podjęciu decyzji o zakupie kolejnej nieruchomości?

Podczas zmiany mieszkania lub domu najważniejsze jest podjęcie decyzji: czy kupując nową nieruchomość, chcecie sprzedać, czy zostawić tą obecnie posiadaną. Przeanalizujmy oba warianty.

Nie chcecie sprzedawać domu lub mieszkania

Nie chcecie sprzedawać domu lub mieszkania

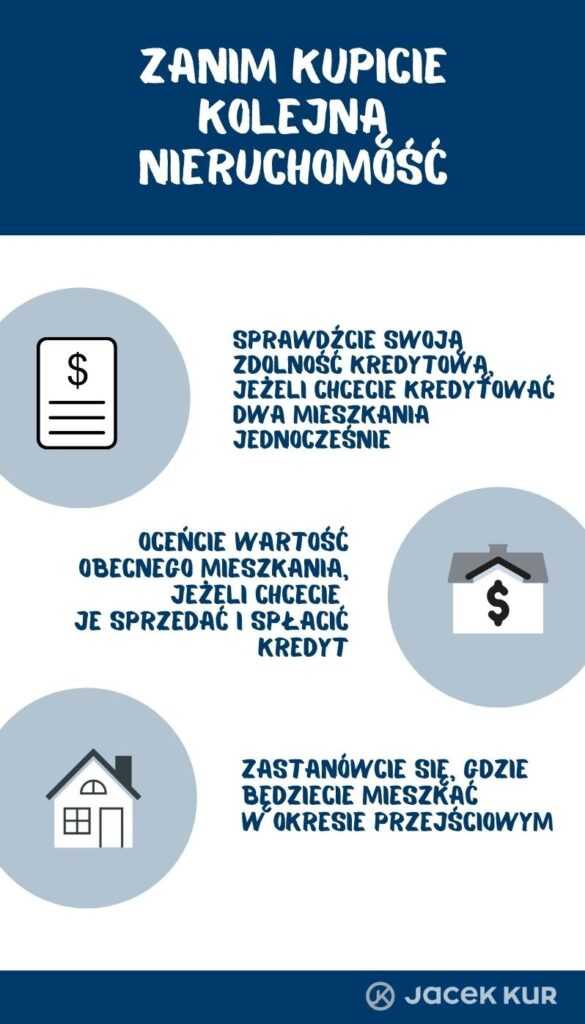

Jeśli nie chcecie sprzedawać posiadanego lokalu, a macie na niego kredyt, wówczas po wzięciu nowego kredytu na zakup kolejnej nieruchomości będziecie musieli spłacać dwa zobowiązania jednocześnie. W takiej sytuacji trzeba dokładnie sprawdzić zdolność kredytową. Jeżeli wszystko wygląda w porządku, możecie zdecydować się na taki wybór.

O tym, co wpływa na zdolność kredytową, pisałem tutaj: https://jacekkur.pl/zdolnosc-kredytowa-nia-wplyw/

Chcecie sprzedać mieszkanie lub dom

Gdy nie macie zdolności, powinniście pokryć w całości kredyt na posiadane już mieszkanie, co w praktyce oznacza, że będziecie zmuszeni do sprzedaży tego lokum.

Sprzedając posiadane mieszkanie, dokonacie automatycznie spłacenia całego zobowiązania.

Trzeba porównać, ile kredytu pozostało do spłaty, a za ile uda się zbyć nieruchomość. Kredyt musi być niższy niż cena lokalu. Jeśli jest odwrotnie, zanim sprzedacie mieszkanie, musicie pokryć część zobowiązania tak, aby zobowiązanie było co najwyżej równe cenie sprzedaży. Przy pożyczce w złotówkach nie ma problemu, bo jej wartość nagle się nie zmieni. Gdy natomiast zaciągnęliście ją we frankach, euro lub innej obcej walucie, będziecie narażeni na spore ryzyko. Dlaczego?

Zmiana mieszkania a kredyt walutowy

Osoba, która kupuje od Was mieszkanie, daje ustaloną cenę w złotówkach. Wy z tej kwoty musicie spłacić kredyt. Jeśli wartość zobowiązania nagle znacząco wzrośnie, gdyż kurs obcej waluty poszedł w górę, wówczas może Wam nie wystarczyć pieniędzy otrzymanych od kupującego na całkowitą spłatę. Wówczas różnicę trzeba zapłacić z własnych środków. Nie ma innej możliwości. Ten kluczowy dla transakcji moment następuje po podpisaniu aktu notarialnego, wtedy już nie jesteście właścicielami mieszkania, jednak macie obowiązek przedstawić kupującemu zaświadczenie z banku, że kredyt został całkowicie spłacony.

Opisywany przypadek nie zdarza się zbyt często, jednak jest drastyczny w skutkach. Zazwyczaj wzrost kursu waluty, w której wzięto kredyt, powoduje, że po sprzedaży mieszkania zostaje mniej pieniędzy niż wstępnie planował sprzedawca. Taka sytuacja może znacząco skomplikować życie, np. gdy zabraknie środków na wkład własny potrzebny do zakupu nowej nieruchomości.

Sprzedając swoje mieszkanie, musicie także wziąć pod uwagę, czy w okresie przejściowym będziecie mieli gdzieś mieszkać. Rozwiązaniem może być przedłużenie pobytu w sprzedanej już nieruchomości, czyli np. krótkoterminowy wynajem tego lokalu od nowego właściciela. Dzięki temu nie trzeba organizować dwóch przeprowadzek, które generują koszty i na które traci się czas.

Najczęstsze pytania

Co w sytuacji, gdy nie chcę sprzedać swojej nieruchomości, a mam na nią zaciągnięty kredyt?

W takiej sytuacji musisz liczyć się z tym, że będziesz miał do spłaty dwa zobowiązania jednocześnie. Warto w takim przypadku dokładnie sprawdzić swoją zdolność kredytową, by bez stresu spłacać dwa kredyty.

O jakich kwestiach należy pamiętać przed zamianą swojego doczesnego lokum?

Przede wszystkim, należy najpierw ocenić wartość teraźniejszej nieruchomości oraz sprawdzić swoją zdolność kredytową, jeśli planujecie sprzedać swoje lokum i spłacić kredyt. Warto również w tym przypadku pomyśleć, gdzie będzie Wasze miejsce pobytu w okresie przejściowy, gdy pozbędziecie się swojej nieruchomości.