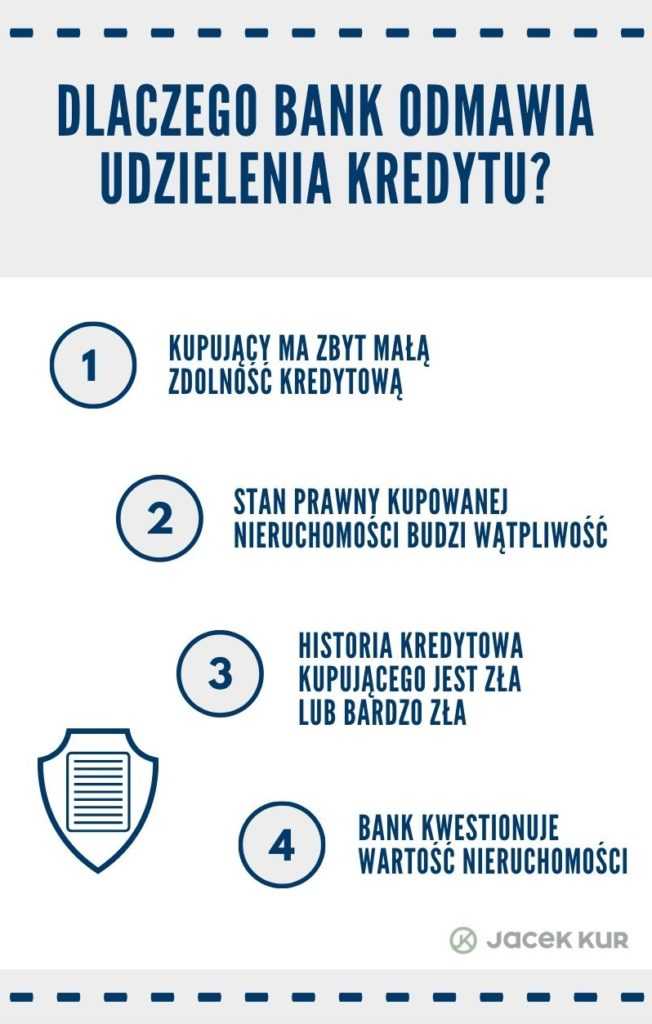

Prawda jest taka, że banki mogą odmówić udzielenia kredytów hipotecznych z bardzo różnych powodów. Do najpopularniejszych należą: brak zdolności kredytowej, problem ze stanem prawnym nieruchomości, Wasza dotychczasowa historia kredytowa oraz zakwestionowanie przez bank wartości kupowanego mieszkania lub domu. Aby nie doszło do otrzymania decyzji odmownej, trzeba przed złożeniem wniosku zidentyfikować ryzyko i odpowiednio się przygotować.

Dziś, zgodnie z tytułem, będzie o tym, kiedy bank może odmówić udzielenia kredytu. Zacznijmy od początku – klienci, którzy przychodzą do mnie po pomoc, najczęściej znają zakres moich usług. Wiedzą, że dokładnie sprawdzę ich zdolność kredytową, stan prawny nieruchomości, którą planują kupić, ich historię kredytową, a także z pomocą rzeczoznawcy oszacuję wartość wybranego mieszkania albo domu. Wszystko po to, aby otrzymali jak najwięcej pozytywnych odpowiedzi ze strony banków i aby mogli przygotować się na potencjalne problemy.

Zdolność kredytowa

Zdolność kredytowa

Zdolność kredytowa

Zdolność kredytowaJaki jest pierwszy i chyba najpopularniejszy powód odmowy udzielenia kredytu hipotecznego? Zdolność kredytowa. Oczywiście przed złożeniem wniosku da się ją dokładnie sprawdzić. Problem pojawia się jedynie wówczas, gdy Wasze dochody są nieregularne, nie można ich precyzyjnie wyliczyć albo pochodzą z kilku różnych źródeł. Wtedy bardzo często zdarza się tak, że jeden bank bez większych problemów zaakceptuje Wasz wniosek, ale drugi od razu go odrzuci. Wówczas przyda Wam się pomoc doświadczonego specjalisty, który samodzielnie oceni ryzyko decyzji odmownej i wybierze banki z największą szansą na pozytywną odpowiedź.

Pamiętajcie, że warto składać wnioski do więcej niż jednego banku. W ten sposób zwiększacie swoją szansę na uzyskanie pieniędzy.

Jeśli Wasza zdolność kredytowa będzie zbyt mała, bank może również zaproponować pożyczenie mniejszej kwoty niż ta, o którą wnioskowaliście. Wówczas, gdy dysponujecie dodatkowymi pieniędzmi, możecie pokryć różnicę i kupić wybraną nieruchomość – dosłownie rzecz ujmując, w ten sposób zwiększycie swój wkład własny.

Ja, kiedy widzę, że klienci mają niewystarczającą zdolność, proponuję, aby poczekali ze staraniem do momentu, aż będzie ona odpowiednia. Przez ponad 15 lat pracy nie zdarzyło mi się, aby moi klienci nie otrzymali kredytu właśnie ze względu na zdolność kredytową.

Stan prawny nieruchomości

Bank odmawia udzielenia kredytu także w sytuacji, gdy okazuje się, że stan prawny nieruchomości jest wątpliwy. Np. mieszkanie ma wady prawne; działka, na której stoi blok, ma nieuregulowany stan prawny; w księgach wieczystych wpisane są roszczenia albo nie można wpisać hipoteki na danej nieruchomości. Wszystkie te kwestie można sprawdzić przed podpisaniem umowy.

Chodzi przede wszystkim o to, aby wiedzieć, jak wygląda sytuacja, zanim wpłaci się zadatek. Można także odpowiednio spisać umowę wstępną – wystarczy zawrzeć w niej adnotację zaznaczającą, że jeśli powodem odmówienia udzielenia zobowiązania będzie stan sprawny nieruchomości, zadatek ulegnie zwrotowi.

Warto wiedzieć, że niektórych mieszkań nie da się kupić na kredyt – ich stan prawny na to nie pozwala. Bank na pewno nie udzieli zobowiązania, dopóki nie będzie w 100% pewny, jaki jest stan prawny nieruchomości.

Historia kredytowa a odmowa udzielenia kredytu

Dlaczego jeszcze bank może odmówić udzielenia kredytu? Czasami okazuje się, że spłacaliście swoje inne zobowiązania z opóźnieniem, a to zdecydowanie wpływa na ewentualną negatywną reakcję na wniosek o kredyt hipoteczny.

Banki nieco inaczej patrzą na osoby, które starają się o pożyczkę gotówkową albo kartę kredytową – będą bardziej liberalne, a inaczej reagują przy kredycie hipotecznym – sprawdzą wszystko bardzo dokładnie. Co za tym idzie, to, że bank chce Wam udzielić niewielkiej pożyczki, nie oznacza, że zgodzi się również dużą gotówkę na zakup mieszkania.

Jeśli macie wątpliwości, warto poprosić o raport z Biura Informacji Kredytowej albo Biura Informacji Gospodarczej. W tej drugiej bazie znajdują się długi powstałe np. u operatorów telefonii komórkowej lub telewizji kablowej.

Zakwestionowanie wartości nieruchomości

Czwarty powód, dla którego możecie nie dostać kredytu hipotecznego, to zakwestionowanie przez bank wartości wybranego domu lub mieszkania. Na przykład, kupujecie mieszkanie z rynku wtórnego i chcecie za nie zapłacić 300 000 zł, czyli tyle, ile oczekuje sprzedawca. Bank jednak, oceniając wartość rynkową nieruchomości, stwierdza, że nie jest ono tyle warte. Co z tego wynika? Na pewno nie otrzymacie na nie pożyczki w oczekiwanej przez Was wysokości. Trzeba pamiętać, czym jest wartość rynkowa – to średnia cen transakcyjnych za podobne mieszkanie w najbliższej okolicy.

Więcej o sposobie przeprowadzania wycen możecie przeczytać TUTAJ.

Najczęstsze pytania

Jakie są najczęstsze przyczyny odrzucenia wniosku przez bank?

Do zdecydowanie najpopularniejszych powodów, przez które bank może odmówić udzielenia kredytu należą: brak zdolności kredytowej, zła historia kredytowa, wątpliwości związane ze stanem prawnym nieruchomości oraz niepewność banku w związku z wartością kupowanej nieruchomości.

Jak wygląda sytuacja, gdy posiada się za niską zdolność kredytową?

W takim przypadku bank może zaproponować pożyczkę na mniejszą kwotę niż ta, o którą prosił klient. Natomiast, jeśli miałby dodatkową gotówkę, może nią pokryć różnicę i kupić lokum, przy tym jednocześnie zwiększając swój wkład własny.