Sytuacja numer 1 – jesteście małżeństwem, macie wspólność majątkową, ale pracuje jedno z Was. Jak wówczas zostaniecie potraktowani przez banki? Sytuacja numer 2 – jesteście małżeństwem, ale zdecydowaliście się na rozdzielność majątkową. Czy możecie pożyczyć razem pieniądze? W poniższym artykule piszę o kredycie dla dwojga i wszystkim, co się z tym łączy.

Kredyt dla dwojga to dość skomplikowany temat. Pierwsza istotna rzecz, którą trzeba powiedzieć już na samym początku to to, że liczba osób pożyczających pieniądze wpływa na zdolność kredytową, czyli, dosłownie mówiąc, na maksymalną możliwą do uzyskania kwotę zobowiązania. Co za tym idzie, singiel zarabiający 5000 zł netto może uzyskać od banku więcej niż małżeństwo zarabiające razem 5000 zł netto. Dlaczego? Ponieważ każda kolejna osoba tworząca gospodarstwo domowe (np. dziecko) zmniejsza maksymalną kwotę, jaką otrzymacie.

Więcej na temat zarobków i zdolności kredytowej znajdziecie tutaj: https://jacekkur.pl/ile-trzeba-zarabiac-zeby-dostac-kredyt-hipoteczny/.

Kredyt dla dwojga a wspólność majątkowa

Kredyt dla dwojga a wspólność majątkowa

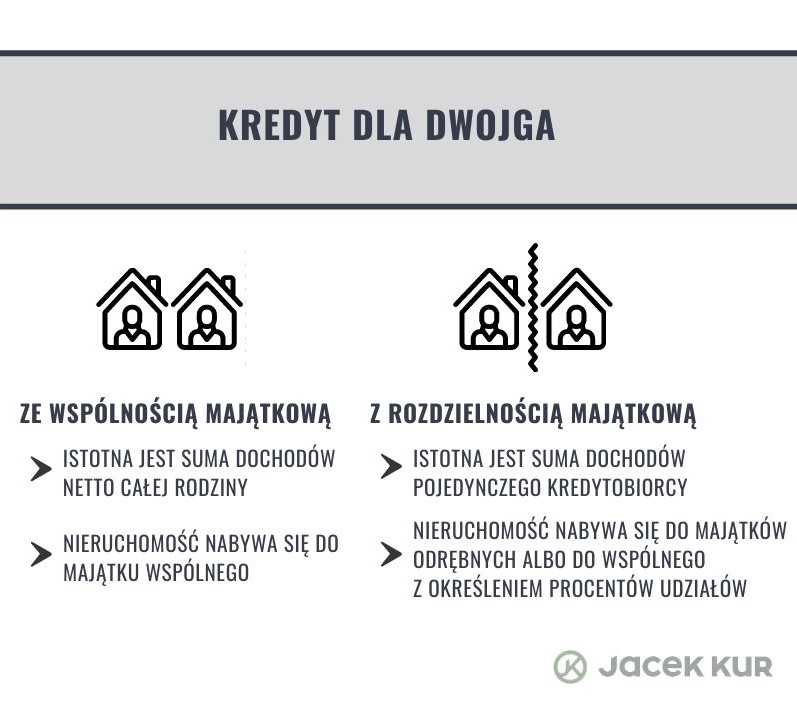

Należy pamiętać, że przy wspólności majątkowej nie liczy się to, jak rozkładają się zarobki pomiędzy małżonkami albo partnerami. Jeżeli jedna osoba zarabia 5000 zł netto, a druga nie pracuje, ich zdolność kredytowa będzie taka sama, jak pary, która zarabia po 2500 zł netto. Dla banku nie ma znaczenia kwestia aktywności zawodowej współkredytobiorcy, istotna jest wyłącznie suma dochodów netto całej rodziny.

Wspólność majątkowa powoduje, że małżonek, który nie pracuje, zostaje umieszczony w umowie z bankiem i jest tak samo odpowiedzialny za spłatę rat, jak ten zatrudniony na etacie. Równocześnie są oni razem właścicielami kupowanej nieruchomości.

Jeżeli małżonkowie mają wspólność majątkową, są zmuszeni nabyć nieruchomość do majątku wspólnego. Teoretycznie istnieje prawna możliwość zakupu do majątku odrębnego jednego z nich nawet bez rozdzielności, ale wówczas nie ma co liczyć na uzyskanie kredytu mieszkaniowego na taką transakcję.

Kredyt dla dwojga a rozdzielność majątkowa

A co z małżonkami, którzy zdecydowali się na rozdzielność majątkową? Mają oni pełne prawo nabywać nieruchomości do majątków odrębnych, samodzielnie zaciągać zobowiązania i co istotne, korzystać ze zwiększonej zdolności kredytowej.

Bank traktuje osoby z rozdzielnością majątkową tak, jak singli. Trzeba tylko pamiętać, że dzieci obniżają maksymalną możliwą do uzyskania kwotę kredytu każdego z rodziców. Oczywiście osoby z rozdzielnością kupują również mieszkania do majątku wspólnego. Wówczas określa się, jaki procent własności nabywa każdy z małżonków.

Najczęstsze pytania

Jakie są warunki skorzystania z kredytu w małżeństwie?

Kredyt dla małżeństwa posiadającego wspólność majątkową jest sprawą standardową, ale należy zwrócić uwagę na szczegóły. Ważna w tym przypadku jest ilość osób, która pożycza pieniądze, gdyż to ma największy wpływ na zdolność kredytową. Inaczej sytuacja wygląda w małżeństwie z rozdzielnością majątkową, a inaczej ze wspólnością majątkową.

Jak traktowane jest przez bank małżeństwo, które zdecydowało się na rozdzielność majątkową?

Dla banku małżeństwo, które zdecydowało się na rozdzielność majątkową traktowane jest jako indywidualne osoby fizyczne. Mogą oni zakupić mieszkanie, samodzielnie zaciągać kredyty i korzystać z większej zdolności kredytowej.