Ciągle jeszcze niektórzy potencjalni kredytobiorcy żyją w przekonaniu, że kredytu hipotecznego nie można wziąć w pojedynkę. Co za tym idzie, w ich opinii singiel nie ma szans na uzyskanie od banku pieniędzy na zakup mieszkania. A to nieprawda. Bez względu na to, czy wnioskuje się o pieniądze samodzielnie, czy z kimś, liczą się historia, zdolność kredytowa, wysokość wkładu własnego itd.

Kredyt dla singla – czy to możliwe? Od razu odpowiedzmy – singiel może dostać kredyt tak samo, jak małżeństwo. Jeśli zadajecie sobie pytanie, czy będąc jedynym kredytobiorcą macie mniejsze szanse na uzyskanie pieniędzy, to odpowiedź brzmi i tak, i nie. Dlaczego?

Kredyt dla singla – czy to możliwe? Od razu odpowiedzmy – singiel może dostać kredyt tak samo, jak małżeństwo. Jeśli zadajecie sobie pytanie, czy będąc jedynym kredytobiorcą macie mniejsze szanse na uzyskanie pieniędzy, to odpowiedź brzmi i tak, i nie. Dlaczego?

Taka sama weryfikacja

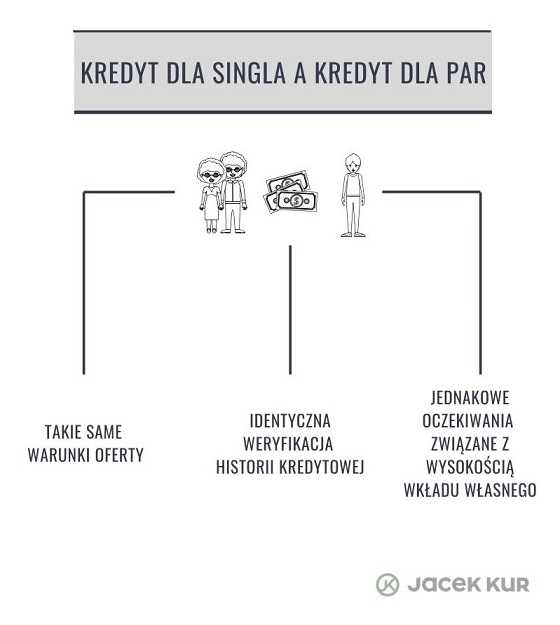

Bez względu na to, ile osób wnioskuje o kredyt, dla banku nadal istotne są kwestie związane z wysokością wkładu własnego, historią kredytową tych ludzi, ich zdolnością kredytową itp. Te elementy zostaną sprawdzone zarówno wtedy, gdy pieniądze na zakup mieszkania lub domu chce uzyskać singiel, jak i wtedy, gdy wnioskodawcami będą mąż z żoną. Ewentualne problemy związane z udzieleniem zobowiązania singlom mogą się pojawić w sytuacji, kiedy każdy z istotnych dla banku elementów jest na tak zwanym niekorzystnym poziomie. Np. singiel ma minimalny 10% wkład własny, krótki staż pracy w obecnej firmie albo od niedawna prowadzi działalność gospodarczą i chce pożyczyć dużą kwotę.

Kredyt dla singla – to wcale nie musi być trudne

Jeśli natomiast o kredyt dla singla wnioskuje osoba z 20% wkładu własnego, od kilku lat prowadząca działalność gospodarczą, ze stabilnymi dochodami i potrzebująca stosunkowo niewiele pieniędzy na zakup mieszkania, zostanie potraktowana tak samo, a nawet lepiej niż para.

Przykład: singiel mający na utrzymaniu dwójkę dzieci, prowadzący działalność gospodarczą od nieco ponad roku, chce pożyczyć 1 000 000 zł, a dysponuje 10% wkładu własnego. Taka osoba nie może mieć pewności, że bank udzieli jej zobowiązania. Dla porównania – singiel z dwójką dzieci zatrudniony od kilku lat na umowę o pracę u tego samego pracodawcy, starający się o 300 000 zł i mający 20% wkładu własnego w zasadzie na pewno otrzyma pozytywną decyzję od banku. Co to oznacza? To nie jeden element – w tym wypadku liczba osób wnioskujących – ale całokształt sytuacji klienta decyduje o reakcji banku.

Takie same warunki dla singla i dla pary

Trzeba pamiętać, że singiel dostanie takie same warunki jak para. Całkowity koszt kredytu, konieczność wykupienia dodatkowych ubezpieczeń itp. będą identyczne w obu przypadkach. W zasadzie tylko w niektórych naprawdę niekorzystnych konfiguracjach singiel może mieć nieco trudniej. Aby uniknąć problemów, warto jeszcze przed podpisaniem umowy ze sprzedającym albo z deweloperem określić poziom ryzyka, żeby nie stracić zadatku lub zaliczki.

Jeśli jesteście ciekawi, czym różni się zadatek od zaliczki, zajrzyjcie tutaj: https://jacekkur.pl/zadatek-czy-zaliczka/