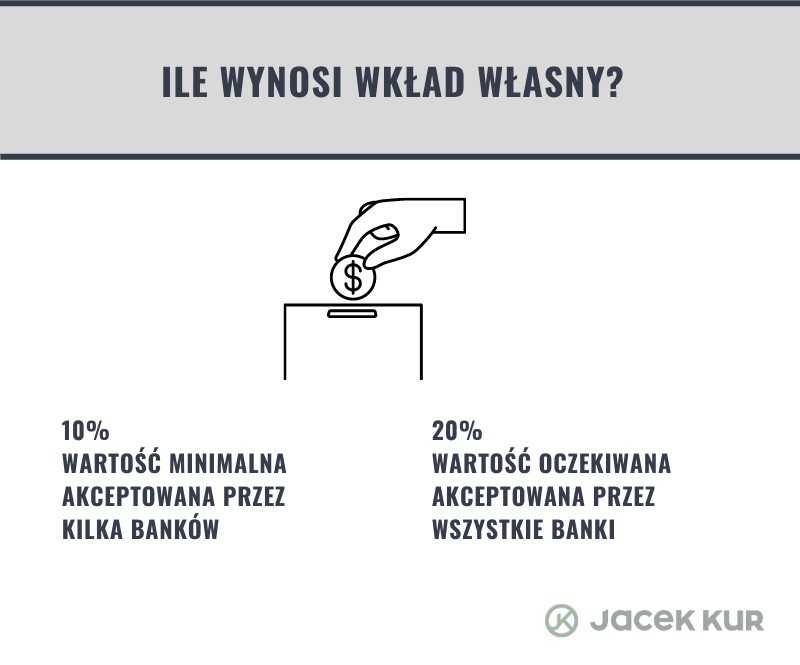

Wkład własny i zdolność kredytowa to dwa podstawowe kryteria otrzymania kredytu hipotecznego. Krótko mówiąc, bez tego ani rusz. Ile aktualnie wynosi wkład własny? Minimum 10%, ale są banki, które udzielają zobowiązania wyłącznie osobom posiadającym co najmniej 20% liczone od wartości rynkowej nieruchomości. A czy da się zastąpić gotówkę np. zastawieniem działki lub innego mieszkania?

Statystycznie wśród moich klientów około połowa ma wkład własny wynoszący 20% lub więcej, a druga część ten minimalny wymagany, czyli 10%. Często do Centrum Kredytów Hipotecznych dzwonią również osoby bez wkładu własnego, pytając, w jaki sposób można go zastąpić lub jak go zdobyć.

Czy da się zastąpić gotówkowy wkład własny?

Zgodnie z prawem przy każdej transakcji kupujący musi wnieść co najmniej 10% ceny jako tak zwany wkład własny. Co ważne, musi to być wkład własny w formie gotówkowej, ponieważ przekazywany jest on sprzedającemu nieruchomość – w przypadku rynku wtórnego lub deweloperowi – przy transakcjach na rynku pierwotnym. W związku z tym nie da się niczym zastąpić tych 10%. To nie może być inne posiadane już mieszkanie albo działka, bo przecież nie da się ich oddać sprzedającemu. To po prostu muszą być pieniądze.

Zgodnie z prawem przy każdej transakcji kupujący musi wnieść co najmniej 10% ceny jako tak zwany wkład własny. Co ważne, musi to być wkład własny w formie gotówkowej, ponieważ przekazywany jest on sprzedającemu nieruchomość – w przypadku rynku wtórnego lub deweloperowi – przy transakcjach na rynku pierwotnym. W związku z tym nie da się niczym zastąpić tych 10%. To nie może być inne posiadane już mieszkanie albo działka, bo przecież nie da się ich oddać sprzedającemu. To po prostu muszą być pieniądze.

Jeśli macie inne mieszkanie lub działkę, możecie zaproponować je bankowi jako dodatkowe zabezpieczenie kredytu, ale nie zmieni to faktu, że musicie dysponować co najmniej 10% wartości nieruchomości w formie gotówki do przekazania sprzedającemu. Dlatego w mojej opinii nie ma większego sensu oferować dodatkowych zabezpieczeń i blokować w ten sposób dwie nieruchomości – już posiadaną oraz kupowaną. Zwłaszcza, że zabezpieczeniem kredytu hipotecznego zawsze jest nieruchomość kupowana.

Podsumujmy i podkreślmy – 10% ceny musi być wkładem własnym w formie gotówkowej.

Jak zdobyć wkład własny?

Wiele osób pyta, czy w takiej sytuacji może wziąć inny kredyt, aby zdobyć pieniądze na wkład własny. Tu sprawa jest jasna: prawo mówi, że wkład własny nie może pochodzić z kredytów ani pożyczek. Co więcej, biorąc kredyt hipoteczny, musicie podpisać oświadczenie, że Wasz wkład własny nie pochodzi z innych zobowiązań. Oczywiście bank nie jest w stanie sprawdzić, skąd macie pieniądze, które kupujący chce przeznaczyć na wkład własny, ale lepiej nie próbować oszukiwać.

Można sobie wyobrazić teoretyczną sytuacje, że ktoś dzisiaj bierze kredyt gotówkowy na 50 000 zł, a za kilka miesięcy składa wniosek o kredyt hipoteczny. Bank, który przyjął wniosek o kredyt hipoteczny, nie jest stanie stwierdzić, czy wkład pochodzi ze środków własnych klienta, czy zdobył je właśnie kredytem gotówkowym. Kredyty tego typu są zobowiązaniami na dowolny cel, więc klient może z nimi zrobić, co zechce. Jednak przypomnijmy raz jeszcze – zgodnie z prawem wkład własny nie powinien pochodzić z innych kredytów.

Może za to pochodzić z darowizn. Często ktoś bierze kredyt hipoteczny, a jego wkładem własnym są pieniądze z darowizny np. od rodziców. To jest w pełni legalne i dopuszczalne.

Aktualna wysokość wkładu własnego

Co do samej wysokości wkładu własnego, mając 10% ceny nieruchomości, zyskujecie dostęp do około 6 banków (stan na listopad 2021), które powinny udzielić zobowiązania z minimalnym wkładem. Jeśli zwiększycie go do 20%, będziecie mogli wybierać z ofert większości banków.

Ważne – nie warto mieć wkładu własnego np. 15%. Wtedy dostaniecie takie same warunki kredytowe jak klienci z 10% wkładem. Z tego powodu przeznacza się na wkład własny albo 10%, albo 20% ceny. Jeśli ktoś zgromadził 17% czy 18%, powinien dozbierać gotówkę do 20%, bo wtedy zyska większy wybór ofert i niższe oprocentowanie kredytu. Z drugiej strony absolutnie nie ma sensu zbierać 20% wkładu w przypadku, gdy na razie posiada się 10%, bo czas oczekiwania będzie zbyt długi. W międzyczasie mogą wzrosnąć ceny nieruchomości, a interesujące oferty zniknąć z rynku.

Tu pisałem o sytuacji przeciwnej, czyli o dużym wkładzie własnym: https://jacekkur.pl/duzy-wklad-wlasny-rowna-sie-problem/