Dla banków przeważnie to, że decydujecie się na zakup drugiego mieszkania i przy tym nie sprzedajecie obecnego, nie jest sytuacją w jakikolwiek sposób problematyczną. Warto jednak pamiętać o jednej kwestii – posiadanie kilku nieruchomości generuje koszty, co może być swoistym sygnałem ostrzegawczym.

Kilka mieszkań = dodatkowe koszty.

Kilka mieszkań = dodatkowe koszty.

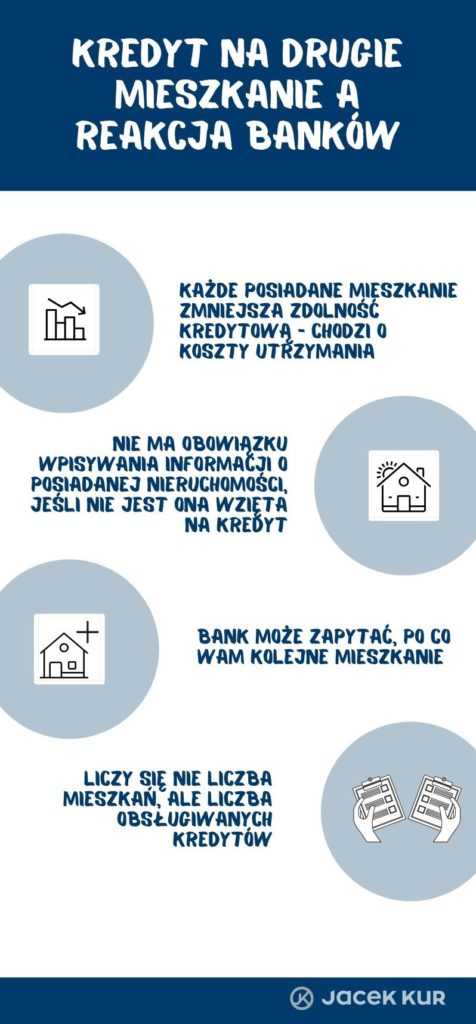

Każde mieszkanie to dodatkowe koszty utrzymania, które zmniejszą Waszą zdolność kredytową. Jeżeli macie już jakiś lokal kupiony za gotówkę, lepiej nie chwalcie się nim we wniosku o kredyt na kolejną nieruchomość. Pamiętajcie, że nie macie obowiązku wpisywania we wniosku całego posiadanego majątku. Bank wymaga jedynie informacji o gotówce potrzebnej na wkład własny do zobowiązania na zakup nowego mieszkania.

Po co Ci kolejne mieszkanie?

Dodatkowo, generalna zasada jest taka, że banki udzielają kredytów na zaspokojenie potrzeb mieszkaniowych Waszych albo Waszej najbliższej rodziny. Jeżeli macie już np. dwa lokale i chcecie kupić trzeci, bank może zadać Wam pytanie: po co Ci kliencie kolejne mieszkanie, skoro posiadasz już jedno lub dwa?

BIK wie wszystko.

Na szczęście banki nie są wszechwiedzące. Jeżeli sami nie wpiszecie informacji o posiadanych nieruchomościach we wniosku, nie dowiedzą się o nich. Chyba, że na te mieszkania macie już zaciągnięte zobowiązania – wówczas w trakcie weryfikacji Waszego statusu w Biurze Informacji Kredytowej, bank uzyska informacje o nich. Niektóre banki w takiej sytuacji mogą wymagać albo wyższego wkładu własnego, albo w ogóle odmówić kolejnego kredytu na drugie czy trzecie mieszkanie. Dlatego zakup następnego lokalu nie za gotówkę może być realnym problemem.

Nie liczba mieszkań, a liczba kredytów.

Mówiąc wprost, nieważna jest liczba mieszkań, które posiadacie, tylko liczba zaciągniętych kredytów. Jeżeli po prostu sprzedajecie jeden lokal, żeby kupić nowy – większy, bank na pewno nie będzie robił problemów. To standardowa sytuacja, z którą bankowcy mają do czynienia na co dzień.

Wielu klientów decyduje się na tak zwaną zakładkę – najpierw kupuje większe mieszkanie, dopiero potem sprzedaje to, w którym obecnie żyje. To doskonały sposób, bo dzięki temu przeprowadzacie się tylko raz, już prosto do nowej nieruchomości.

Zakup drugiego mieszkania a zdolność kredytowa.

Jeśli pożyczyliście pieniądze na obecny lokal, pojawia się tylko jedno „ale”. W takiej sytuacji musicie mieć zdolność kredytową, która pozwoli na obsługę dwóch zobowiązań – jednego na posiadane mieszkanie i drugiego na nowe. Przez jakiś czas oba kredyty będą bowiem działać jednocześnie.

Gdy okaże się, że nie masz wystarczającej zdolności kredytowej na taki ruch, powinniście najpierw sprzedać posiadaną nieruchomość i spłacić całkowicie zobowiązanie, a dopiero potem wziąć pieniądze na nowe mieszkanie. Jeżeli nie wiecie, jak to dobrze zsynchronizować, chętnie pomogę i doradzę, abyście ponieśli jak najmniejsze koszty.

Więcej na temat tego, jak bank sprawdza zdolność kredytową, znajdziesz TUTAJ.