Kredyt hipoteczny konsolidacyjny to bardzo specyficzny twór. Nie należy do popularnych produktów bankowych, ponieważ, jak się okazuje, może z niego skorzystać niewiele osób. Jeśli jednak rozważacie wzięcie tego rodzaju zobowiązanie, przeczytajcie poniższy artykuł. Postaram się krótko wyjaśnić, na jakich zasadach jest on dawany.

Kredyt hipoteczny konsolidacyjny to połączenie wszystkich dotychczas zaciągniętych zobowiązań w jedno większe, najczęściej z mniejszą ratą w porównaniu do tych paru zsumowanych rat płaconych w kilku bankach. Takie rozwiązanie pozwala na zabezpieczenie zobowiązania poprzez wpisanie banku do hipoteki wybranej nieruchomości.

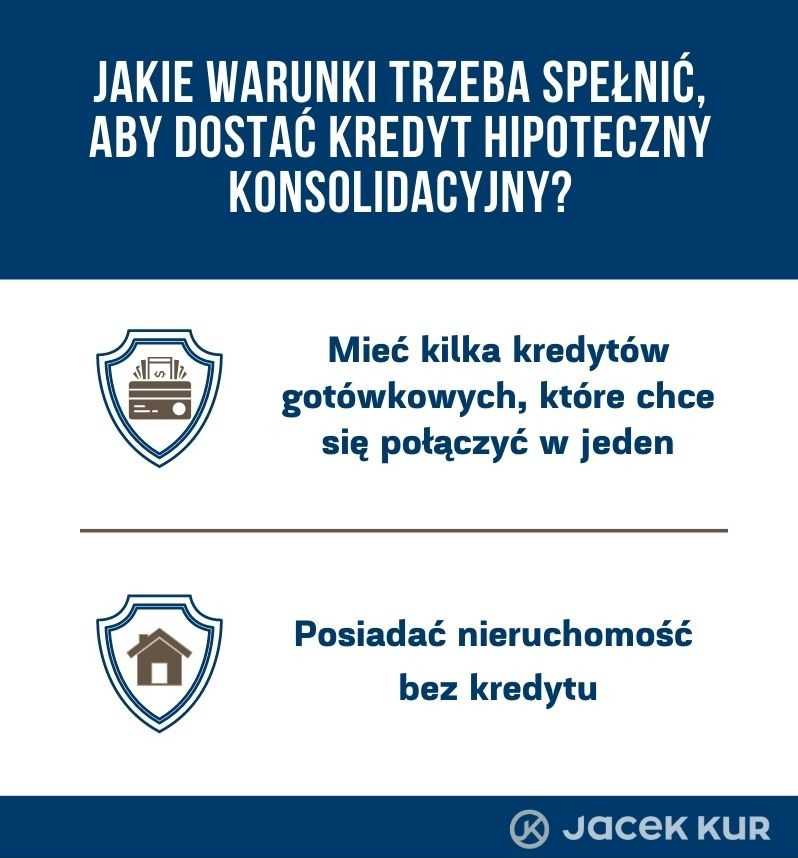

Co ważne, nieruchomość ta nie może stanowić jednocześnie zabezpieczenia innego kredytu.

Co zrobić, aby dostać kredyt hipoteczny konsolidacyjny?

Żeby otrzymać kredyt hipoteczny konsolidacyjny trzeba jednocześnie mieć kilka pożyczek gotówkowych, których nie jest się w stanie spłacać w takiej formie oraz nieruchomość bez kredytu – to do jej hipoteki może być wówczas wpisany bank. Tym samym taka forma zobowiązania nie należy do popularnych produktów, ponieważ niewielu klientów ma tego typu sytuację życiową.

Żeby otrzymać kredyt hipoteczny konsolidacyjny trzeba jednocześnie mieć kilka pożyczek gotówkowych, których nie jest się w stanie spłacać w takiej formie oraz nieruchomość bez kredytu – to do jej hipoteki może być wówczas wpisany bank. Tym samym taka forma zobowiązania nie należy do popularnych produktów, ponieważ niewielu klientów ma tego typu sytuację życiową.

Ci, którzy są właścicielami mieszkania lub domu bez hipoteki, z reguły nie potrzebują dodatkowej pomocy ze strony banku, a jeśli już się na nią zdecydują, spłacają wszystko w terminie. Bardzo dużo ludzi bierze również krótkie, niewielkie pożyczki na raty 0%, których po prostu nie trzeba konsolidować. Zaś osoby nieposiadające własnych nieruchomości zwyczajnie nie mogą skorzystać z tego rozwiązania.

Produkt niszowy

Bez wątpienia można powiedzieć, że tego typu zobowiązanie to produkt niszowy i w pewnym sensie specyficzny. Niektóre banki zdecydowały się od niego odejść – wśród nich jest także największy polski bank, czyli PKO BP. Dużo częściej klienci decydują się na wzięcie zwyczajnego kredytu konsolidacyjnego, który łączy kilka zobowiązań gotówkowych w jeden niż jego wersji hipotecznej.

Jeśli szukacie dodatkowych informacji na temat kredytów hipotecznych, zajrzyjcie do tego artykułu.