Biorąc kredyt hipoteczny, macie do wyboru dwa systemy rat – malejące i stałe. Oba systemy mają zarówno swoje pozytywne, jak i negatywne strony. Zobaczcie, co jest bardziej opłacalne od strony ekonomicznej, a co wymaga mniejszej zdolności kredytowej.

Banki proponują dwa systemy spłaty rat kredytu hipotecznego, czyli system rat malejących albo stałych. Te malejące wybiera tylko co setny klient. Z czego wynika zatem popularność rat stałych i dlaczego większość decyduje się na tę opcję?

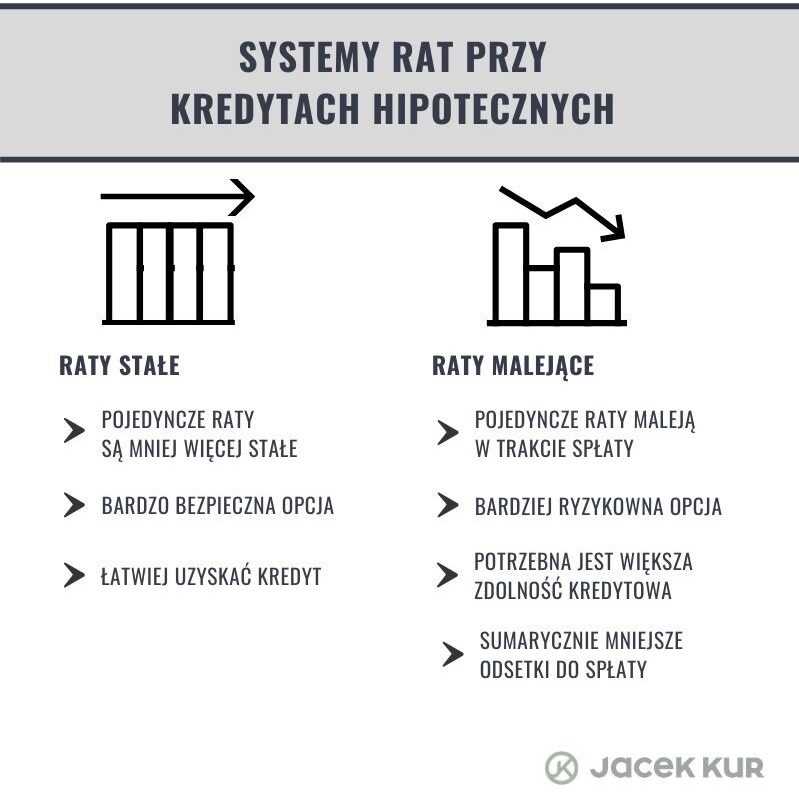

System rat stałych

System rat stałych

Przy tym systemie raty przez cały okres kredytu są mniej więcej stałe – pojedyncza rata będzie taka sama w pierwszym roku spłaty i w ostatnim. Co ważne, przy wyborze takiego rozwiązania banki wymagają mniejszej zdolności kredytowej, dlatego więcej klientów się na nie decyduje.

Jest to także opcja bezpieczniejsza – nie narzucacie sobie bardzo wysokiej raty, wiecie, że spokojnie będziecie go spłacać, a jednocześnie nadwyżki możecie odkładać z myślą o nadpłaceniu zobowiązania w przyszłości. O tym, dlaczego warto nadpłacić kredyt, możecie przeczytać w innym artykule.

System rat malejących

Jeżeli wybierzecie raty malejące, spłacicie mniej odsetek. Finansowo jest to lepsze rozwiązanie. W pierwszych latach kwoty odsetek będą podobne do tych płaconych w systemie rat stałych.

Przy zobowiązaniu na kwotę 300 tys. zł na 30 lat w ratach malejących w pierwszym roku spłaty zapłacicie łącznie o 75 zł mniej odsetek, niż przy wyborze rat stałych. 75 zł oszczędności rocznie to niewiele. Jednak w ciągu 5 lat kwota zaoszczędzona zbliży się do 1900 zł, ponieważ odsetki – w porównaniu do rat stałych – będą coraz mniejsze.

Przy ratach malejących bank wymaga większej zdolności kredytowej, a co za tym idzie, nie każdy klient może sobie na nie pozwolić. Dodatkowo, jeśli kiedykolwiek później zechcecie wziąć inny kredyt, będziecie mieli mniejszą zdolność niż klient posiadający już zobowiązania ze stałymi ratami.

Warto dobrze przemyśleć, co jest dla Was korzystniejsze – jeżeli macie dodatkowe pytania, mogę na nie odpowiedzieć na spotkaniu.