Zakup mieszkania bez ślubu – czy to możliwe? Oczywiście.

Kiedyś panowało przekonanie, że do wspólnego wzięcia kredytu hipotecznego potrzebny jest akt małżeństwa. Dzisiaj coraz częściej o kredyt na mieszkanie wnioskują osoby, które nie są małżeństwem, ale pozostają w związku nieformalnym. Jak banki patrzą na takich klientów?

Obecnie dość często zdarza się, że nieruchomość nabywa dwoje ludzi niebędących małżeństwem. Według banków są oni w tzw. związku nieformalnym i tworzą jedno gospodarstwo domowe, czyli po prostu mieszkają razem. Generalnie, w tym pod względem zdolności kredytowej, ta sytuacja nie różni się niczym od tej, w której kredyt bierze małżeństwo ze wspólnością majątkową. Generalnie, bo istnieje jedna rozbieżność. Jaka?

O kredycie przy wspólności i rozdzielności majątkowej pisałem TUTAJ.

Zakup mieszkania bez ślubu a procent udziału w nieruchomości.

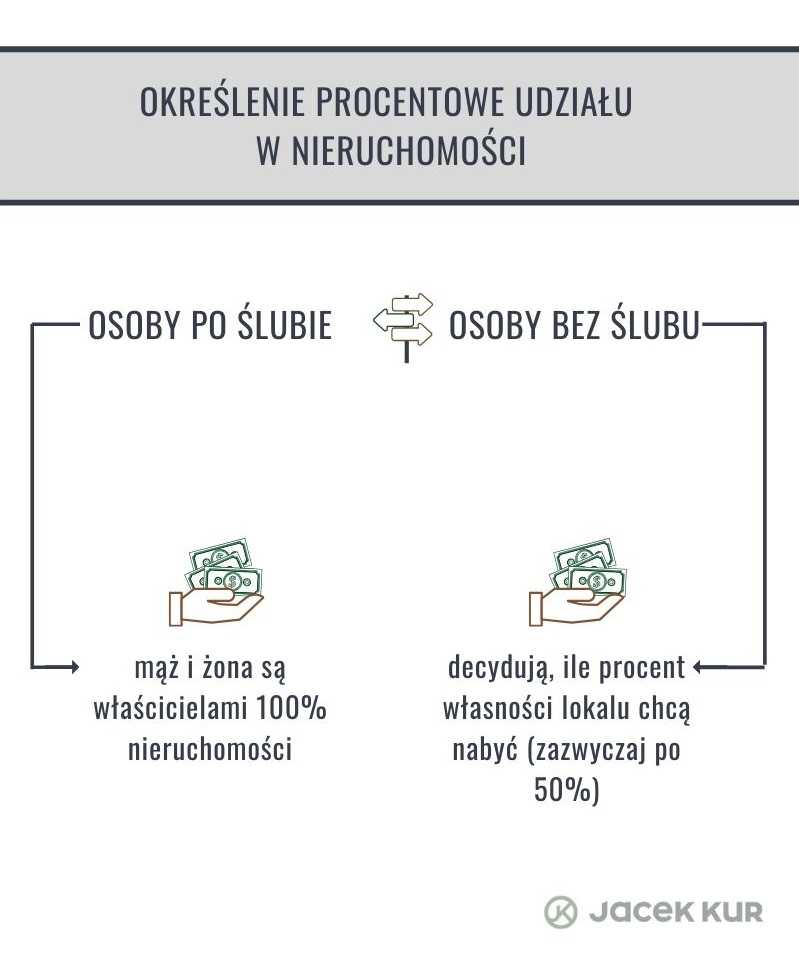

Jedyna różnica polega na tym, że jeśli nabywa się nieruchomość i nie pozostaje się w związku małżeńskim ze współwłaścicielem, trzeba określić, ile procentowo kupuje się własności tego mieszkania. Zazwyczaj osoby decydują się na zakup po 50% lokalu. Jeżeli zaś mieszkanie nabywa małżeństwo ze wspólnością majątkową, nie ma konieczności określania procentowo udziałów w nieruchomości. Po prostu razem kupuje się całe mieszkanie. Czyli zarówno mąż, jak i żona są właścicielami 100% lokalu.

Jedyna różnica polega na tym, że jeśli nabywa się nieruchomość i nie pozostaje się w związku małżeńskim ze współwłaścicielem, trzeba określić, ile procentowo kupuje się własności tego mieszkania. Zazwyczaj osoby decydują się na zakup po 50% lokalu. Jeżeli zaś mieszkanie nabywa małżeństwo ze wspólnością majątkową, nie ma konieczności określania procentowo udziałów w nieruchomości. Po prostu razem kupuje się całe mieszkanie. Czyli zarówno mąż, jak i żona są właścicielami 100% lokalu.

Pamiętajcie, że jeśli po zakupie mieszkania osoby pozostające w związku nieformalnym rozstaną się, mogą sprzedać swoją część komuś innemu. Czyli, dosłownie mówiąc, każda z nich dysponuje swoimi udziałami procentowymi w nieruchomości. Często po prostu jedna kupuje od drugiej jej udziały i staje się jedynym właścicielem mieszkania.

Wkład własny.

Ale wróćmy do samego zakupu i wzięcia kredytu bez śłubu. Jeśli określimy, że każdy kupuje po 50% własności, to wkład własny również powinien być proporcjonalnie dostosowany do nabywanych udziałów. Czyli, jeśli wkład własny wynosi łącznie np. 50 000 zł to należy go zapłacić po połowie – jedna osoba daje 25 000 zł i druga także wpłaca 25 000 zł.

Każde odstępstwo od tej zasady może, ale nie musi, spowodować odmowę udzielenia kredytu przez banki. Są banki, dla których nie ma znaczenia, ile wkładu własnego wnoszą poszczególne osoby, liczy się tylko łączna kwota. Ale takich banków jest niewiele. Większość oczekuje, że każdy z kredytobiorców będzie dysponował wkładem proporcjonalnym do kupowanych udziałów.

Jeśli jednak nabywacie mieszkanie nie w udziale pół na pół, tylko np. 60 do 40, a Wasz całkowity wkład własny wynosi np. 20%, to osoba kupująca 60% lokalu powinna wnieść wkład własny w wysokości 20% od swoich 60%. Zaś nabywający mniejszą część nieruchomości musi mieć w gotówce 20% od kupowanych 40% mieszkania.

Prawo bankowe.

Jest to dość złożona sytuacja, ale banki chcą mieć pewność, że nie dojdzie do tego, że jedna z osób ma cały wkład własny, a druga nie dysponuje gotówką, a też staje się właścicielem części mieszkania. To po prostu niedozwolone prawnie. Prawo bankowe wymaga, aby mieć swój gotówkowy wkład własny nawet, jeśli kupuje się tylko część nieruchomości.

Pamiętajcie – urząd skarbowy będzie przyglądał się temu, za co kupiliście nieruchomość bez śłubu. Jeśli nabędziecie np. połowę mieszkania, to urząd skarbowy może zapytać, skąd mieliście na to pieniądze.

Dlatego ważne jest, aby notariusz najlepiej już w umowie przedwstępnej, a na pewno w umowie końcowej rozpisał dokładnie, kto kupuje ile procent mieszkania i ile wnosi swojego osobistego wkładu własnego w nabywane przez siebie udziały. Jeśli zostanie to zapisane ogólnie, bank może nie udzielić kredytu, a urząd skarbowy zażądać wyjaśnień do kogo należał wpłacony wkład własny.