Obecna sytuacja na rynku – mówimy o lutym 2022 roku – jest trudna z punktu widzenia kredytobiorców. Stopy procentowe rosną podobnie jak inflacja. Pandemia COVID-19 uderza kolejną falą. Deweloperzy i ludzie sprzedający nieruchomości na rynku wtórnym podnoszą ceny. Coraz więcej osób, które zastanawiały się nad zakupem mieszkania lub domu, rezygnuje, bo czeka na lepszy moment. Czy takie podejście ma sens?

Gdy słyszę pytanie: brać kredyt czy czekać? Moja odpowiedź zawsze jest taka sama. Brać kredyt, czyli kupować mieszkanie powinniście wtedy, gdy czujecie, że chcecie to zrobić. Jeśli macie potrzebę mieszkaniową – chcecie się wyprowadzić od rodziców, zależy Wam na tym, żeby przestać płacić za wynajem albo dostaliście pracę w innym mieście i to tam planujecie zakup nieruchomości, po prostu to zróbcie zamiast czekać. Dlaczego? Bo nikt nie zagwarantuje Wam, że za rok lub dwa będzie lepszy czas.

Do rosnącej inflacji, podwyżki stóp procentowych, pandemii itp. trzeba się umieć przyzwyczaić. Nie mamy na to wpływu, a za rok mogą się pojawić inne niespodziewane problemy. Gdyby w grudniu 2019 roku ktoś powiedział Wam, że za kilka miesięcy będziecie siedzieć w domu w zasadzie bez możliwości wyjścia, uwierzylibyście? Właśnie. Pewnych kwestii nie da się przewidzieć.

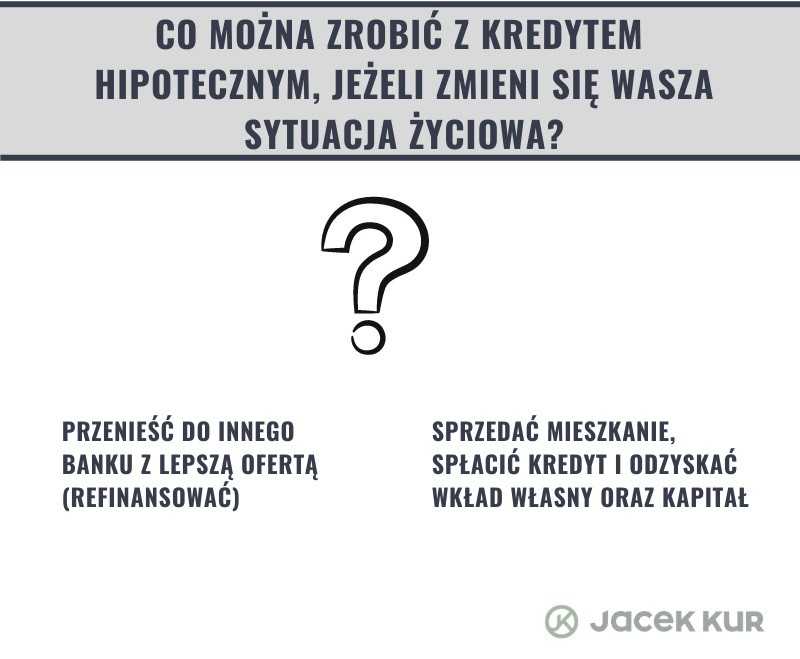

Co zrobić, gdy sytuacja jednak się zmieni?

Jeżeli macie pracę i nie boicie się o jej utratę, a jednocześnie chcecie kupić nieruchomość, ubiegajcie się o kredyt. Kredyt ma to do siebie, że w każdej chwili można go zamienić na inny, to znaczy przenieść do innego banku, jeśli ten inny bank będzie oferował lepsze warunki. Nie myślcie o zobowiązaniu – nawet hipotecznym – jak o wyroku.

Jeżeli macie pracę i nie boicie się o jej utratę, a jednocześnie chcecie kupić nieruchomość, ubiegajcie się o kredyt. Kredyt ma to do siebie, że w każdej chwili można go zamienić na inny, to znaczy przenieść do innego banku, jeśli ten inny bank będzie oferował lepsze warunki. Nie myślcie o zobowiązaniu – nawet hipotecznym – jak o wyroku.

Oprócz możliwości przeniesienia do innego banku zawsze macie inną opcję – sprzedaż mieszkania i spłatę kredytu do zera. Wtedy na Wasze konto wróci wpłacony wkład własny i kapitał, a być może nawet coś więcej, bo ceny mieszkań stale rosną.

Kredyt hipoteczny rzadko kiedy jest generatorem problemów. Czasy zobowiązań walutowych już minęły, podobnie jak czasy kredytów na 120% wartości nieruchomości. Nie ma więc ryzyka, że zostaniecie z pożyczką, bez mieszkania i w pułapce.

Do ilu banków składać wnioski w dobie koronawirusa? Podpowiadam tu: https://jacekkur.pl/do-ilu-bankow-skladac-wnioski-kredytowe-w-dobie-koronawirusa/

Kiedy nie brać kredytu?

Oczywiście jeśli boicie się o swoją pracę i istnieje realne ryzyko utraty dochodów, a tym samym możliwości spłacania rat, to czy w obecnych czasach, czy kiedykolwiek indziej nie należy zaciągać zobowiązania. Jednak sam fakt rosnącej inflacji i stóp procentowych nie jest niczym zaskakującym. Co jakiś czas przechodzimy przez taki okres. W przeszłości bywało gorzej i w przyszłości z pewnością też takie momenty nadejdą. Czy to znaczy, że dalej powinniście wynajmować mieszkanie zamiast kupić swoje lub gnieździć się na małym metrażu zamiast poszukać czegoś większego? Moim zdaniem nie.

Jeśli macie stałe dochody, stać Was na spłacanie rat i chcecie kupić mieszkanie, nie czekajcie na lepszy moment. One mogą nigdy nie nadejść w takiej formie, która byłaby dla Was do zaakceptowania. Weźcie również poprawkę na to, że gdy nawet pojawią się świetne czasy na wzięcie kredytu, to prawdopodobnie ceny mieszkań będą jeszcze wyższe albo lokalizacje, na których Wam zależało, staną się niedostępne.

Podsumowując, uważam, że nie należy się obawiać tego, co dzieje się i przekładać decyzji zakupowych, jeżeli jedynym powodem jest czekanie na korzystniejszą sytuację na rynku.